הרבה בעלי עסקים מתבלבלים לגבי המשמעות של הוצאה מוכרת.

הוצאה מוכרת היא הוצאה אמיתית, ששילמנו עליה. ה"מוכרת" אומר שמס הכנסה מכירים בה כהוצאה עסקית ולכן נוכל לשלם פחות מס הכנסה. אבל זה לא שמס הכנסה מממן לנו את ההוצאה, ממש לא. אנחנו משלמים עליה 100% מכספנו.

תוכן עניינים

איך עובד חישוב המס בעסק?

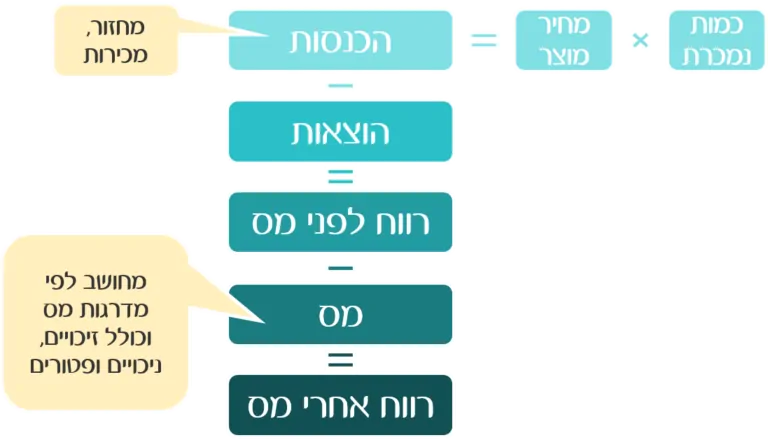

המס שיש לשלם על הרווח בעסק מחושב לאחר הפחתת הוצאות העסק מההכנסות.

- ככל שיש לנו יותר הכנסות, הרווח לפני מס יהיה גדול יותר, ולכן נשלם יותר מס.

- ככל שיש לנו יותר הוצאות מוכרות, הרווח לפני מס יהיה קטן יותר, ולכן נשלם פחות מס.

המס עצמו הוא אינדבידואלי, יכולים להיות שני בעלי עסקים שהרווח לפני מס שלהם זהה, אך המס שישלמו בפועל יהיה שונה, מאחר ולכל אחד מהם ישנם זיכויים, ניכויים ופטורים אחרים המשפיעים על המס שמשולם בפועל.

- ישנן הוצאות שמוכרות במלואן (למשל ייעוץ פיננסי).

- ישנן הוצאות שמוכרות באופן חלקי (למשל הוצאות שקשורות גם לבית ולא רק לעסק – תיקון רכב, חשבון החשמל וכו').

- וישנן הוצאות שאינן מוכרות כלל (למשל הוצאות בבתי קפה, אלא אם יש לכם אורחים מחו"ל).

לכן יש הבדל בין ההוצאות האמיתיות שיש בעסק, לבין ההוצאות המוכרות מבחינת מס הכנסה, ולפיהן מבוצע חישוב המס. לכן הדוח למס הכנסה אינו שווה לרווח האמיתי של העסק שלנו. יכול להיות שיש לנו בעסק הרבה הוצאות שאינן מוכרות, ולכן הרווח האמיתי יהיה נמוך מהרווח המוצג בדוח למס הכנסה. יכול להיות שיש לנו בעסק הוצאות מוכרות של אחזקת רכב ובית, שמבחינה כלכלית הן אינן הוצאות של העסק, אך כן יופיעו בדוח למס הכנסה ויגדילו את הרווח המוצג בדוח זה.

נבין את ההבדלים בין הדוחות השונים באמצעות דוגמה.

הדוח למס הכנסה (דוח שומה)

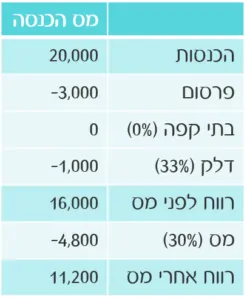

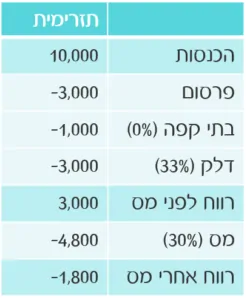

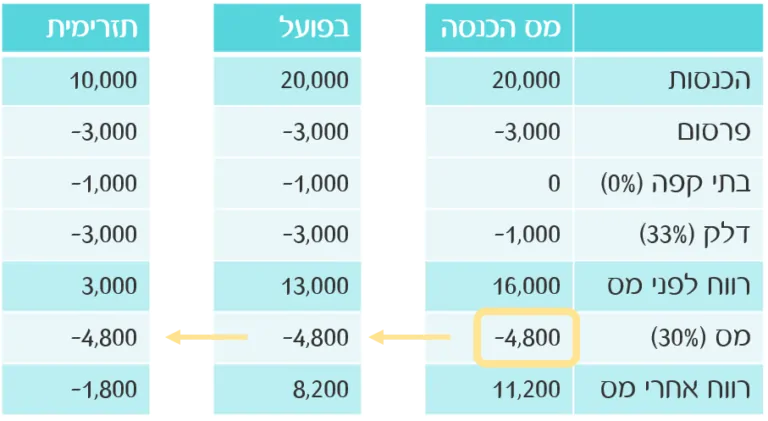

לעסק דמיוני היו בחודש אוגוסט הכנסות של 20,000 ₪. באותו החודש ההוצאות שלו היו:

- 3,000 ₪ על פרסום.

- 1,000 ₪ הוצאות על בתי קפה בפגישות עם לקוחות. מאחר וזו אינה הוצאה מוכרת, בדוח למס הכנסה נרשמת הוצאה של אפס.

- 3,000 ₪ על דלק בגין נסיעות לפגישות עם לקוחות ברחבי הארץ. הוצאות דלק מוכרות חלקית, ולכן מבחינת מס הכנסה יש הוצאה של 1,000 שקל בלבד (לצורך הדוגמה השתמשתי ב-33%, בפועל מס הכנסה מכיר ב-45%. בכל מקרה מומלץ להתייעץ עם רואה החשבון שלכם לגבי ההוצאות המוכרות בעסק הספציפי שלכם).

הרווח לפני מס מבחינת מס הכנסה הוא 16,000 ₪, שהם 20,000 ₪ פחות 4,000 ₪ הוצאות (פרסום 3,000, דלק 1,000).

שיעור המס בדוגמה הוא 30%, ולכן המס שיש לשלם על הפעילות העסקית הוא 4,800 (שהם 30% מתוך 16,000) ולכן הרווח אחרי מס הוא 11,200 ₪.

חישוב מס הכנסה (וביטוח לאומי)

- מבוצע בתום השנה, בפועל במהלך השנה משלמים מקדמות (מכפילים את המחזור החודשי באחוז מסויים, שנקבע על בסיס ביצועים קודמים של העסק).

- כולל הכנסה ממקורות אחרים (למשל הכנסה מעבודה כשכיר עם תלוש).

- כולל פטורים, זיכויים וניכויים אישיים אינם בהכרח קשורים לעסק, אלא לבעל העסק.

- המס עצמו מחושב לפי מדרגות מס הכנסה וביטוח לאומי (המדרגות משתנות פעם בשנה).

הכתוב אינו מהווה תחליף לייעוץ מס הניתן על ידי בעל רישיון כדין ומתחשב בנתונים ובצרכים המיוחדים של כל אדם. מומלץ להיוועץ עם רואה החשבון שלכם לגבי מיסוי בעסק.

דוח רווח ניהולי בעסק

דוח הרווח הניהולי מציג את ההכנסות וההוצאות האמיתיות בעסק. זהו דוח שאנו מכינים בעסק עבור עצמנו, כדי שנבין באמת מה קורה בעסק והאם הוא רווחי.

בדוח הניהולי של העסק אנחנו כוללים רק הוצאות אמיתיות של העסק:

- הוצאות של הבית, שהיו קיימות גם ללא העסק, לא נכללות: למשל הוצאות אחזקת רכב (טיפול, ביטוח, תיקון וכו'), הוצאות דיור (ארנונה, חשמל, מים) והוצאות תקשורת (אינטרנט בבית, טלפון נייד).

- הוצאות שמס הכנסה לא מכיר בהן או מכיר בחלקן והוצאנו אותן רק בגלל העסק, כן נכללות: בתי קפה, רכישת ידע מקצועי חדש, כל הוצאות הדלק שרלוונטיות לעסק.

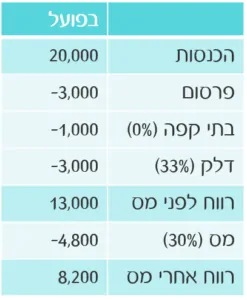

בדגומה שלנו ההכנסות וההוצאות על פרסום זהות לדוח של מס הכנסה, אך מאחר והדוח מכיל את ההוצאות האמיתיות, בסעיפים של בתי קפה ודלק נרשום את כול ההוצאה.

סך ההוצאות האמיתיות בעסק הוא 7,000 ₪, והרווח לפני מס הוא 13,000 ₪ (שהם הכנסות של 20,000 ₪ פחות הוצאות של 7,000 ₪).

המס שמשולם בפועל הוא המס שחושב בדוח למס הכנסה, כלומר אותם 4,800 ₪, ולכן הרווח האמיתי אחרי מס הוא 8,200 ₪, שהוא נמוך בהרבה מהרווח שהציג הדוח למס הכנסה.

ניהול ההוצאות וההכנסות בעסק הוא אחת הפעולות החשובות שאתם יכולים לעשות עבור העסק שלכם. אני מציעה במתנה קובץ לניהול הוצאות והכנסות, שיאפשר לכם לדעת מה הרווח האמיתי שלכם בעסק. הקובץ משולב עם ניהול ההוצאות בבית, ותוכלו להירשם ולקבל אותו למייל.

ומה קורה בחשבון הבנק?

- אם את ההכנסות שילמו לעסק בשני תשלומים, אז רק 10,000 ₪ (מתוך העשרים) יכנסו לחשבון הבנק.

- ההוצאות לעומת זאת שולמו בתשלום אחד, לכן מחשבון הבנק ירדו 7,000 ₪.

- גובה מס הכנסה שיש לשלם הוא אותם 4,800 ₪ שחושבו לפי הדוח למס הכנסה.

כך שבפועל, לחשבון הבנק של העסק נכנסו 10,000 ₪ אבל יצאו 11.800 ₪ ולכן בעצם חשבון הבנק קטן ב-1,800 שקל.

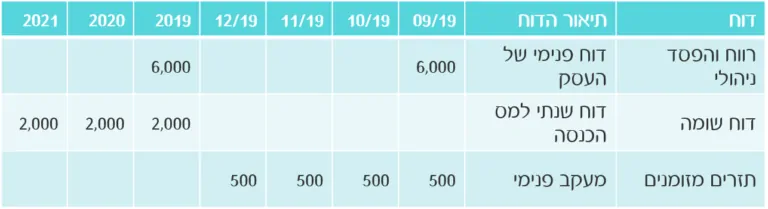

מבט נוסף על תזרים מזומנים: רכישה בתשלומים

- דוח רווח ניהולי – אפשר להסתכל בחתך חודשי או שנתי, כל ההוצאה תירשם בחודש הרכישה.

- דוח מס הכנסה (דוח שומה) – מוגש פעם בשנה, מאחר ומדובר ברכישת מחשב, מס הכנסה פורס את ההוצאה על פני 3 שנים, ובכל שנה ניתן להכיר רק בשליש מעלות המחשב (2,000 ₪, פחת שנתי).

- דוח תזרים מזומנים – הוא דוח יומי או חודשי, ההוצאה תירשם לפי התשלום בפועל (500 ₪ בחודש).

סיכום ההבדלים בין שלושת הדוחות

- דוח רווח ניהולי – אפשר להסתכל בחתך חודשי או שנתי, מכיל את ההוצאות האמיתיות, כל הוצאה תירשם בחודש הרכישה.

- דוח מס הכנסה (דוח שומה) – מוגש פעם בשנה, מכיל רק הוצאות מוכרות, השקעה גדולה מוכרת כפחת תקופתי (כלומר ההוצאה נפרסת על פני מספר שנים).

- דוח תזרים מזומנים – דוח יומי או חודשי הכולל התייחסות להכנסות בתשלומים או בשוטף+, הוצאות בתשלומים, צ'קים דחויים וכו'.

וכך זה נראה בדוגמה: בדוח למס הכנסה נראה רווח של 11,200 ₪, בדוח האמיתי נראה רווח של 8,200 ₪, ובחשבון הבנק, נראה גרעון (תזרים שלילי) של 1,800 ₪.

מקווה שהנושא ברור יותר עכשיו

אני יודעת שיש בעלי עסקים שחושבים שבגלל שההוצאה מוכרת, זה אומר שלא משלמים אותה והיה לי חשוב להסביר שהוצאה מוכרת היא הוצאה אמיתית בעסק ומשפיעה על הרווח בעסק.

ככל שנוציא יותר כספים בעסק, בין אם מדובר בהוצאה מוכרת או לא, הרווח שלנו בפועל יהיה קטן יותר, לכן יש לבחון את התמורה מכל הוצאה בעסק (החזר השקעה ROI). אם ההוצאה שלנו מוכרת על ידי מס הכנסה, היא תקטין את הרווח החייב במס, ולפיכך נשלם פחות מס על הרווח.

חשוב לשמור תיעוד של ההוצאות שלכם (קבלות, חשבונית-מס, או חשבונית-מס קבלה) על מנת שתוכלו להוכיח את ההוצאה במידה ותהיה ביקורת של התיק שלכם במס הכנסה.

אם גם אתם רוצים לדעת מה הרווח האמיתי בעסק שלכם, ולייצר דוח כלכלי ניהולי שישמש אתכם להבנת המצב האמיתי של העסק שלכם וקבלת החלטות, תוכלו להשתמש בקובץ המתנה שלי או להיעזר בשירות הייעוץ שלי.