דוח תזרים מזומנים (בגירסת העסק העצמאי) כולל את הכספים שנכנסים לחשבון הבנק והכספים שאנחנו מוציאים. הדוח מאפשר לנו לדעת בכל רגע נתון כמה כסף צפוי להיות לנו בסוף החודש בבנק (בשביל לדעת כמה יש עכשיו אפשר להיכנס לחשבון הבנק). כך אנחנו יכולים להיות בטוחים שיש לנו מספיק כסף בחשבון להורדות של כרטיסי האשראי.

בנוסף, אפשר להשתמש בו כתחזית שנתית וכך להעריך את כמות הכסף שנצטרך בחשבון הבנק במהלך חודשי השנה.

תוכן עניינים

מה זה דוח תזרים מזומנים?

קוראים לו תזרים מזומנים, אבל בעצם זה תזרים עו"ש. כמה כסף נכנס לנו לחשבון הבנק (תשלומים מלקוחות, משיכה מחסכונות, קבלת הלוואות) וכמה כסף יוצא לנו (העברות בנקאיות שעשינו, צ'קים שנתנו, כרטיסי האשראי) בכל חודש.

כך לא מגיעים למינוס – כי לא מוציאים כספים אם אין לנו איך לממן אותם. כך לא לוקחים הלוואות לא מתוכננות – כי לא מוציאים כספים אם אין לנו איך לממן אותם.

דוח תזרים מזומנים שונה מדוח הוצאות. אם יש לי הוצאה של 1,200 ₪ ששילמתי עליה ב-6 תשלומים בחודש ספטמבר 2019 – מבחינת דוח ההוצאות, כל ההוצאה נמצאת בשנת 2019. אבל מבחינה תזרימית – חצי מהתשלומים הם בכלל ב-2020, ולכן חשוב שנעקוב גם אחרי ההוצאות וגם אחרי התזרים. מעקב אחר ההוצאות – כדי לוודא שהעסק רווחי. מעקב אחר התזרים – כדי לוודא שיש מספיק כסף בחשבון הבנק לשלם את ההוצאות.

מאחר ופעמים רבות אין הלימה בין תאריך ההכנסה או ההוצאה, לבין קבלת או הוצאת התשלום בפועל (בגלל שמשלמים או מקבלי םתשלום בשוטף+, תשלומים או צ'ק דחוי) – יכול להיווצר מצב שעל הנייר העסק מרוויח (כלומר שדוח הרווח והפסד מרואה החשבון מראה שהעסק מרוויח), אבל בפועל, אין כסף בחשבון הבנק. אם קנינו עכשיו משהו ואנחנו משלמים עליו היום, אבל הלקוחות משלמים לנו בעתיד, נוצר לנו חור.

אני לא מדברת כאן על דוח תזרים מזומנים חשבונאי של חברות. אני מדריכה על קובץ אקסל לניהול העו"ש של העסק (אפשר גם של הבית), משהו שיעזור לנו בעלי העסקים הקטנים להתנהל נכון יותר.

עדיף להשתמש בקובץ או תוכנה?

עם השנים יצרתי לעצמי מספר גרסאות של דוח תזרים מזומנים, והקובץ שאני משתפת כאן הוא הקובץ שאני משתמשת בו באופן אישי, כי הוא הכי נוח לי.

יכול להיות שלכם יהיה נוח יותר קובץ אחר, יכול להיות שלכם יהיה כדאי להשתמש בתוכנה. יש היום תוכנות ואפליקציות לתזרים מזומנים שמתממשקות לחשבון הבנק וכרטיסי האשראי, ויכולות להראות לכם באופן אוטומטי את התזרים הצפוי. לא ניסיתי באופן אישי מאחר ולי קל מאוד להתנהל עם האקסל (והתוכנות הן בתשלום). אבל אם אתם יודעים שאין לכם סבלנות לזה (למרות שזה באמת לוקח רק כמה דקות ביום), אולי שווה לכם להתנסות עם תוכנה שעושה את רוב העבודה אוטומטית (אפשר לבדוק את ביזיבוקס – לא ניסיתי וזו לא המלצה).

לקראת פרסום המדריך הזה עשיתי בדיקה באינטרנט אילו קבצים חינמיים מציעים ברחבי הרשת. לא אהבתי אף אחד מהקבצים הנוראיים והמכוערים שמצאתי, אבל זה מילא. העניין הוא שמבטיחים לכם שדוח תזרים המזומנים יפתור את כל בעיותיכם עלי אדמות! הוא יעזור לקבל את התמונה המלאה על הכסף שלכם, יעזור לכם לקחת שליטה על הכספים שלכם, ואפילו יעזור לכם להגדיל את הרווחים. פנסטסי!

אז זהו. שכל קובץ אקסל, נהדר עד כמה שיהיה, לא יכול לעשות שום דבר אם לא תשמשו בו. אין כאן אבקת קסמים, אין קיצורי דרך (אם כי תוכנה בתשלום יכולה לקצר מעט את הדרך).

ובכל מקרה, הוא לא יגדיל לכם את הרווחים. הוא יכול לעזור לכם לראות כמה כסף נכנס ויוצא מחשבון הבנק, לעזור לכם לתכנן קדימה, להבין אם יש לכם כסף לשלם על דברים שאתם רוצים. אבל בשביל להגדיל רווחים צריך לעשות עבודת עומק יסודית על המוצרים, המחירים, הלקוחות, השיווק וההוצאות שלכם (היי! איזה קטע! זה בדיוק שהייתי מציעה פעם, ותוכלו לעשות עם יועצים אחרים!😊)

מתנה: אקסל תזרים מזומנים לעסק

הקובץ שלי הוא יחיד ומיוחד כמובן 😉 כמו כל קבצי האקסל שלי, הוא יפה, אסתטי ומסודר ואתם יכולים לקבל אותו בחינם וללא הרשמה ממש כאן בלחיצה על הכפתור:

הקובץ ישלח למייל שלכם לאחר ההרשמה, אם אתם לא מוצאים אותו – בדקו בתיקיית ספאם / דואר זבל / קידום מכירות. רוב הסיכויים שהוא נשלח ומסתתר שם ומחכה שתעבירו אותו לתיקיית הדואר הנכנס.

האקסל פתוח לשינויים, אז בבקשה השתמשו בו רק אם יש לכם הבנה בסיסית של נוסחאות אקסל. שימו לב שאם אתם מוסיפים שורות, יכול להיות שהשורה שסוכמת את סך ההוצאות לא התעדכנה וזה יכול לשבש את הקובץ. אתם יכולים לשנות אותו, להוסיף, להפחית, מה שבא לכם – אבל אין לי אחריות על התוצאות בקובץ או הפעולות שתנקטו בעקבות השימוש בקובץ.

אני משתמשת בדוח התזרים ביחד עם קובץ ההוצאות שלי. אצלי הם בקובץ אקסל אחד כי זה נוח יותר. את אקסל ההוצאות שלי לעסק תוכלו לקבל כאן.

סרטון הדרכה לקובץ תזרים המזומנים

לחצו פעמיים לצפיה בהדרכה

מדריך לשימוש בדוח תזרים מזומנים

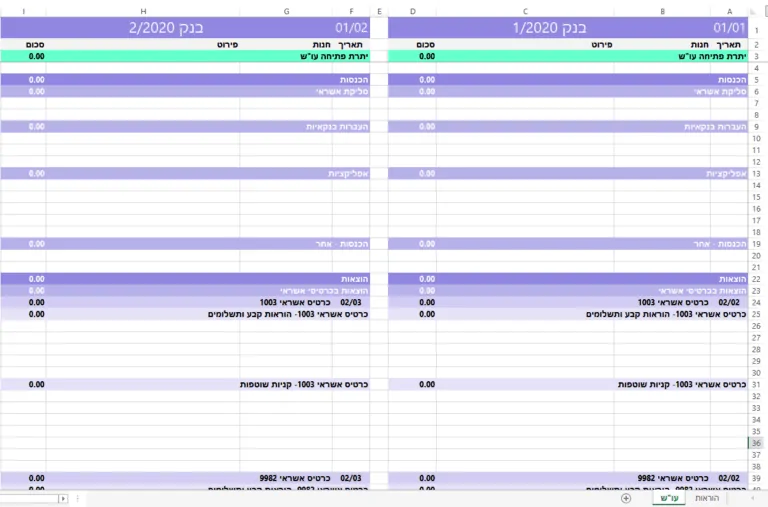

הדוח בנוי מגיליון אחד, כאשר לכל חודש יש 4 עמודות. כל חודש מתחיל עם יתרת הפתיחה ואחריו הפעולות בחשבון הבנק. הפעולות בחשבון הבנק מחולקות ל-4 קוביות:

- הכנסות

- הוצאות

- קבלת כספים שאינם הכנסות

- העברת כספים שאינם הוצאות

לאחר מכן ישנה שורה המחשבת את השינוי החודשי בעו"ש ושורה נוספת של יתרת סגירה (יתרת פתיחה + שינוי בעו"ש).

בתוך החודש עצמו אין מיון לפי תאריכים. המטרה של האקסל היא לצפות כמה תשלום בכרטיס אשראי ירד בסוף החודש, ולוודא שיש מספיק כספים בחשבון עבור כך. הוצאות שאינן באשראי כמו העברות בנקאיות וצ'קים מיידיים, מבצעים רק אם יש כסף באותו רגע בחשבון.

טיפ!

שנו את תיאור כרטיס האשראי לתיאור שיעזור לכם לזהות אותו. לי נוח להשתמש ב-4 הספרות האחרונות, אבל אפשר גם "מקס מועדון TAU".

איך מתחילים

מסתירים באקסל את כל העמודות של החודשים הקודמים לחודש הראשון בו אנו מתחילים לעבוד עם הדוח. אפשר להסתיר את העמודות בשתי דרכים:

- הדרך המוכרת: באמצעות סימון העמודות / מקש ימני / הסתר

- הדרך המומלצת: באמצעות סימון עמודות / תפריט נתונים / כפתור קיבוץ (את הטריק הזה אני מראה בוידאו).

הראשון לחודש?

כרטיסי האשראי שלי יורדים ב-2 לחודש. כך שבפועל אני מתייחסת ל-3 לחודש כאל היום הראשון של החודש החדש. אם כרטיסי האשראי שלכם יורדים ב-10 או ב-15 לחודש, זה יוצר לטעמי קצת בלגן, והייתי שוקלת להעביר אותם לחיוב ב-2 לחודש. אם לא, פשוט מלאו בתוך קוביית כרטיס האשראי בקובץ את כל ההוצאות שיורדות ב-15 לחודש. כלומר אם ב-20/03 ביצעתם קניה, היא תירשם בעמודות של חודש אפריל, מאחר וחשבון הבנק יחוייב בגינה בחודש אפריל.

יוצרים תחזית לחודש הנוכחי

- מתחילים בלמלא את מה שכבר קרה החודש, כל מה שכבר מופיע בחשבון הבנק ובכרטיסי האשראי. לכל שורה נמלא את התאריך בו היא התרחשה (מתי גיהצנו את כרטיס האשראי), שם הספק או החנות להם שילמנו (או הלקוח ממנו קיבלנו את הכסף), פירוט של ההכנסה או ההוצאה ("מיקרופון blue snowball מהמם חדש") והסכום בשקלים. אם הרכישה היא בדולרים, אני מוסיפה לפירוט גם את העלות בדולר.

- ממשיכים למלא הוצאות והכנסות שעדיין לא קרו בפועל החשבון הבנק, אך אנו יודעים שהם הולכים לקרות החודש. למשל אם אני מתכננת רכישה מסויימת באשראי, אני אכניס כבר את הפרטים שלה (מה הקניה וכמה היא עולה) כדי שתהיה לי תחזית טובה יותר לסוף החודש.

- מוסיפים לקוביית העברת הכספים את המשכורת שאנו מושכים לחשבון הבנק של הבית, הפקדות קבועות לחסכונות, החזרי הלוואות וכו'.

- כנ"ל אם יש לנו כספים נוספים שאנו עומדים לקבל החודש (פתיחת חסכונות, קבלת הלוואות)

- איך נראית השורה התחתונה? יש מספיק כסף? אין מספיק כסף? איך אפשר להפחית את ההוצאות או להגדיל את ההכנסות?

יוצרים תחזית תזרים מזומנים לחודשים הבאים

- הכנסה מריטיינר

- הוראת קבע באשראי

- קניה שעשינו בתשלומים

- הפקדה קבועה לחסכון

- החזר הלוואה חודשי

נוסחה לתשלומים והוראות קבע

בהדרכה הצגתי את הנוסחה שאני משתמשת בה עבור הוראות קבע ותשלומים, כדי שלא אצטרך כל חודש מחדש להקליד ולשנות את מספר התשלום / החודש.

נוסחה לתשלום X מתוך Y

זו נוסחת טקסט פשוטה שמציגה את הנושא והחודש והיא נראית כך:

="Monthly payment "&(MONTH(A$1)+3)&" of 10"

התוצאה של הנוסחה בחודש ינואר היא: Monthly payment 4 of 10

- בין החלקים השונים של הנוסחה נחבר עם &.

- את Monthly payment נשנה לתיאור ההוצאה (למשל ביטוח חובה רכב).

- A$1 הוא התא בו מוקלד התאריך של תחילת החודש הנוכחי (ה-$ מקבע את השורה)

- הנוסחה Month(A$1) מחזירה לנו את מספר החודש

- 3+ מתאים למספר התשלום הנוכחי מתוך סך התשלומים. כלומר אם בחודש ינואר אנחנו משלמים את התשלום ה-4, נוסיף 3+. אם בחודש אוקטובר אנחנו משלמים את התשלום הראשון, נפחית 9 (נחליף את הפלוס במינוס).

- את 10 נשנה למספר התשלומים ששילמנו

נוסחה להוראת קבע

- את HOK נשנה ל-הוראת קבע

- נוסחאות ה-Month וה-Year מחזירות את הערכים של החודש והשנה הנוכחיים

- ואת ה pension נשנה לתיאור ההוצאה

- אפשר לשנות את המיקומים של החלקים השונים

- עם הוראת הקבע היא עבור חודש קודם, אני מוסיפה 1- בתוך נוסחת החודש והוא מחזיר את המספר של החודש הקודם.

תכננו, אל תזרמו

שימוש עקבי ומתמיד בדוחות ניהול כספים לעסק (תזרים מזומנים, דוח הוצאות והכנסות ותוכנית כלכלית לעסק) הוא זה שיתן לכם תמונה מלאה על מצבכם הכלכלי והעסקי. האם העסק מרוויח, האם התזרים מנוהל נכון והאם אתם ערוכים לעונתיות, תנודתיות ואפילו – שלא נדע עוד – משברים בעסק או בכלכלה העולמית.

אם אתם צריכים עזרה בניהול הפיננסי של העסק, תוכלו להיעזר בשירותי הייעוץ האישי שלי.