יום שישי, השעה 13:30 בצהריים, אתם בקופה בסופר, עייפים ותשושים אחרי שבוע ארוך.

החשבון? 760 ש"ח.

"וואו, יצא הרבה" אתם חושבים לעצמכם. אתם יודעים שקניתם כבר הרבה החודש ו… הבנק לא יאהב את הקניה הזאת. ואז מציעים לכם הצעה מפתה: "לפרוס לתשלומים?"

"כן, תודה, שני תשלומים בבקשה" אתם עונים ומרגישים רגועים.

אבל.. מה יקרה בעוד חודש? גם בחודש הבא תצטרכו לקנות אוכל, ומאחר ודחיתם חלק מהתשלום של החודש לחודש הבא, בחודש הבא ההוצאות שלכם יהיו שוב גדולות מדי, ואת הקניה בסופר תיאלצו גם הפעם לחלק לתשלומים. ואם התשלומים הם בקרדיט, זה אומר שגם תשלמו ריבית על דחיית התשלום.

אמחיש זאת באמצעות דוגמא:

אתם קונים בסופר מדי חודש ב 900 ש"ח (ברור שזה יותר, 900 ש"ח הוא סכום נוח עבור הדוגמא). אם לא תפרסו לתשלומים, תשלמו מדי חודש 900 שקל.

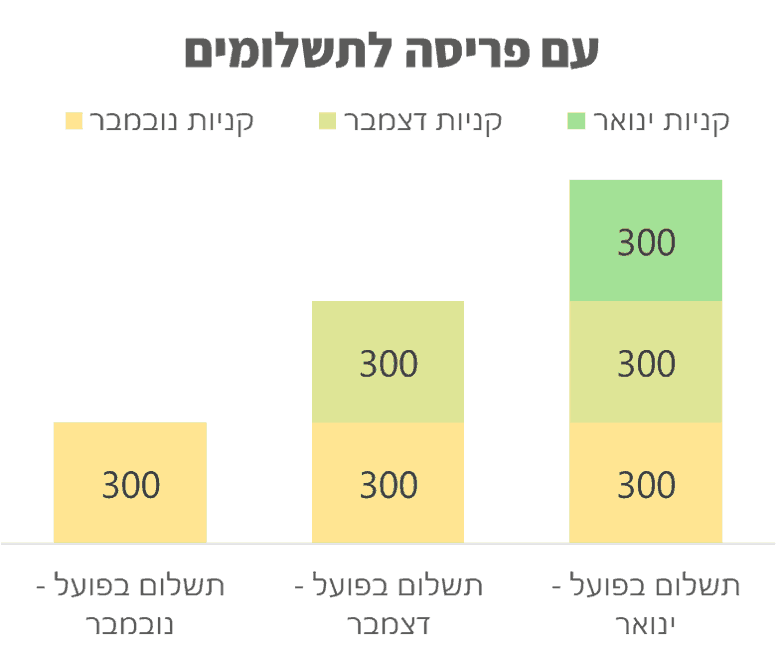

אבל, יש לכם יותר מדי תשלומים החודש, והחלטתם שאת הקנייה בחודש נובמבר תפרסו לשלושה תשלומים.

- התשלום הראשון של הקנייה מנובמבר הוא 300 ש"ח.

- התשלום השני של הקנייה מחודש נובמבר גם הוא 300 ש"ח, והוא ישולם בדצמבר.

- מאחר וההוצאה של נובמבר נגררה לדצמבר, יש לכם פחות כסף פנוי בדצמבר, וגם את הקנייה בסופר של דצמבר אתם מחלקים לשלושה תשלומים, 300 ש"ח כל תשלום.

- כך יוצא, שבחודש דצמבר שילמתם סה"כ 600 ש"ח. התשלום השני מחודש נובמבר ועוד התשלום הראשון של חודש דצמבר

- מגיע חודש ינואר, גם את הקנייה של ינואר אתם מחלקים לשלושה תשלומים

- התוצאה: בחודש ינואר אתם משלמים על הקניות בסופר 900 ש"ח, שהוא הסכום השווה לסך הקניות החודשיות שלכם.

בשני המקרים, התשלום החודשי על קניות בסופר יהיה 900 ש"ח. כך שאין שום יתרון לפרוס קניה זו לתשלומים. להיפך, לקנייה בתשלומים של הוצאות שוטפות יש רק חסרונות:

- קשה לעקוב כמה הוצאנו החודש באמת

- יוצר הרגשה שניתן לקנות יותר ממה שאנו יכולים להרשות לעצמנו

- יוצר חוב. קנייה בתשלומים היא הלוואה.

אז מתי נקנה בתשלומים ומתי לא?

אתחיל מהסוף, למעט מקרים חריגים, תמיד עדיף להתכונן להוצאות גדולות, לחסוך אליהן מראש, וכך להיות מוכנים להוצאה – ולשלם בתשלום אחד. כלומר, אם אנחנו מתכננים חופשה באילת באוגוסט, נתחיל כבר בספטמבר לחסוך מדי חודש סכום כסף קבוע עבור החופשה.

עד שנגיע לשלב האידיאלי הזה, פריסה לתשלומים נעשה רק עבור הוצאות חד פעמיות וגדולות במיוחד: ביטוח רכב, קייטנה, מכשיר חשמלי שתקלקל, חופשה שנתית ולימודים. תמיד נבדוק האם מדובר בפריסה לתשלומים ללא ריבית או תשלומים בקרדיט. ההבדל – כאשר מדובר בתשלומי קרדיט אנו משלמים ריבית גבוהה על דחיית התשלום לחברת האשראי.

הוצאות שוטפות נשלם תמיד בתשלום אחד:

הוצאות מזון, ניקיון, קוסמטיקה, טואליטקה, רכישות לבית, טיפולי טיפוח, הוצאות על בע"ח, דלק, צעצועים לילדים, מסעדות, תרופות, תוספי תזונה וכדומה.

חשבונות ארנונה, חשמל ומים שהם עבור חודשיים – ניתן לחלק לשני תשלומים (שימו לב שחלוקה לתשלומים של חשבונות אלו הם בד"כ בקרדיט, כלומר עם תשלום ריבית על דחיית התשלום).

בהצלחה!

מירה רוזנפלד