אם יש לכם סכום חודשי שאתם חוסכים באופן שוטף או כספים שיושבים בבנק ועושים 0% תשואה, ואתם מתלבטים איפה להשקיע את הכסף אבל בכלל לא בטוחים מתי תצטרכו אותו, אני רוצה להכיר לכם את קופת הגמל להשקעה.

אצל לא מעט אנשים קופת גמל מעלה אסוציאציה של משהו מורכב ומבלבל.

אבל האמת היא שקופת גמל להשקעה היא משהו אחר.

היא מוצר חיסכון חדש וקל להבנה, שיצא לשוק בנובמבר 2016 ואין קשר בינו לבין קופות הגמל הישנות.

לממהרים: כל המאמר בכמה נקודות

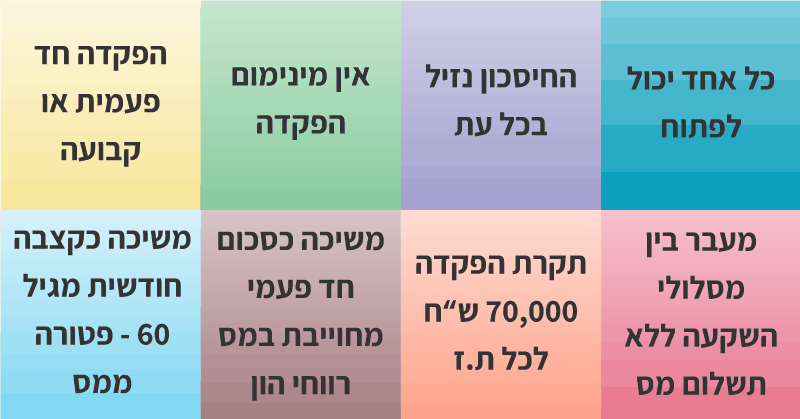

- כל אחד יכול לפתוח קופת גמל להשקעה – שכירים, עצמאים וגם מי שאינו עובד, ולכל מטרה

- החיסכון נזיל בכל עת – כלומר ניתן למשוך את הכספים מתי שתרצו

- אין מינימום הפקדה נדרש

- הפקדה גמישה – ניתן לחסוך כסכום חד פעמי או כהפקדה חודשית קבועה

- ניתן לעבור בין גופי ניהול ומסלולי השקעה ללא תשלום מס רווחי הון (דחיית תשלום המס מאפשרת ליהנות מאפקט ריבית דריבית – להשיג יותר עם הכסף)

- יש תקרת הפקדה של 70,000 ש"ח בשנה לכל ת.ז (אפשר לפתוח גם לילדים)

- משיכה כסכום חד פעמי מחויבת במס רווחי הון (תשלום 25% מס על הרווחים)

- החל מגיל 60 ניתן למשוך את הכספים כקצבה חודשית וליהנות מפטור מלא ממיסים

היתרונות הגדולים של קופת גמל להשקעה

כל אחד יכול להפקיד אליה באופן עצמאי, לכל מטרה

שכירים, עצמאים וגם מי שאינם עובדים (בניגוד לקרן השתלמות, שהיא רק לעצמאים או לשכירים שהמעסיק שלהם מפקיד עבורם).

קל מאוד להצטרף

לאחר שבחרתם את הגוף המנהל (בית ההשקעות) והמסלול, תוכלו למלא טופס הצטרפות באופן עצמאי (או להיעזר בנציג שירות). ההצטרפות היא דיגיטלית, כלומר מבוצעת אונליין באינטרנט.

ההפקדה גמישה

תוכלו להפקיד סכום חד פעמי באמצעות העברה בנקאית או סכום חודשי קבוע באמצעות הוראת קבע (או גם וגם). תוכלו תמיד לשנות את סכום ההפקדה החודשית או להפסיקה, וגם לבצע הפקדות נוספות במשך השנה עד לגובה תקרה של 70,000 בשנה.

* אין סכום מינימלי להפקדה.

* ההפקדה מבוצעת באופן עצמאי על ידי החוסך ולא כחלק מתלוש השכר בעבודה.

* יש תקרת הפקדה של 70,000 ש"ח בשנה לכל אדם, לפי מספר תעודת זהות (נכון למרץ 2018, ייתכן והתקרה תגדל בהמשך). התקרה צמודה למדד המחירים לצרכן של יולי 2016 ולכן התקרה המדויקת לשנת 2018 היא 70,281.

* תוכלו לפתוח קופת גמל גם על שם הילדים שלכם.

* ההפקדות עצמן אינן מקנות הטבות מס (בניגוד להפקדות לקרן השתלמות והפקדות פנסיוניות).

הכספים נזילים בכל עת

החיסכון בקופה נזיל, כלומר ניתן למשוך את כל הכספים או את חלקם מתי שתרצו (בניגוד לקרן השתלמות שנזילה אחרי שש שנים, או קרן פנסיה, שנזילה, ובכן… בעת היציאה לפנסיה).

כלומר הקופה מתאימה לכל החוסכים – לכל תקופת חיסכון בה אתם מעוניינים.

הכספים שמשכתם יועברו לחשבונכם תוך ארבעה ימי עסקים. (אם מועד התשלום יוצא בשלושת ימי העסקים הראשונים של כל חודש, התשלום יכול להידחות ליום העסקים הרביעי של כל חודש).

ישנם מסלולי השקעה שונים המשקפים רמות סיכון שונות

כל גוף מנהל מציע מספר מסלולי השקעה בקופת הגמל שלו (בדומה לקרן השתלמות וקרן פנסיה). מסלולי השקעה מאפשרים השקעה ברמת סיכון שונות. תיק הנכסים של מסלול מנייתי יכיל אחוז גבוה יותר של מניות לעומת מסלול כללי.

תוכלו גם לשלב בין המסלולים. את ביצועי הקופות והמסלולים השונים תוכלו לראות באתר הממשלתי גמל-נט.

מעבר בין מסלולי השקעה באופן חופשי ללא תשלום מס בגין המעבר

מעבר בין מסלולי השקעה לא יחשב אירוע מס וזאת לעומת חיסכון בתיקי השקעות, קרנות נאמנות ופיקדונות בבנק, בהם מכירה של נייר ערך או משיכת פיקדון מהווה אירוע מס, כלומר יש לשלם מס רווחי הון של 25% על הרווחים בעת המכירה.

שימו לב שמשיכת כספים מקופת גמל להשקעה כן מחויבת בתשלום מס רווחי הון, אולם דחיית המס למועד משיכת הכספים הסופי מאפשרת לכם ליהנות מכוחה של הריבית דריבית, ולהפיק תשואה גם מהרווחים של הקרן. במצב בו משלמים מס בכל מכירה של נייר ערך, נהנים פחות מאפקט הריבית דריבית.

את המעבר בין מסלולי ההשקעה אפשר לבצע גם דרך האינטרנט.

ניוד הקופה בין גופים מנהלים

באופן עקרוני ניתן לנייד את קופת הגמל להשקעה בין הגופים המנהלים, גם כאן ללא אירוע מס (בניגוד לפוליסות חסכון בחברות ביטוח, שם העברה בין חברות ביטוח שונות כן מהווה אירוע מס).

אם כי, נכון למרץ 2018, לא ניתן עדיין להעביר את הקופה עצמה לבית השקעות אחר, מאחר והרגולציה סביב זה טרם הוסדרה (עדיין לא הוסדר נושא העברת הותק של הקרן במעבר בין בתי השקעות).

דמי ניהול נמוכים

דמי הניהול בקופות הגמל להשקעה יחסית נמוכים ונעים סביב ה 0.7% מהצבירה (אין דמי ניהול מהפקדות). יש תקרה של דמי ניהול מקסימליים (4% מהפקדה ו 1.05% מצבירה), אבל דמי הניהול בפועל נמוכים משמעותית מהתקרה. אם מציעים לכם דמי ניהול גבוהים יותר – תוכלו להשות בין הקופות השונות ולנהל משא ומתן על דמי הניהול.

הלוואות

חלק מגופי הניהול מאפשרים לקיחת הלוואה בתנאים אטרקטיביים על חשבון קופת הגמל. אם אתם חושבים שתהיו מעוניינים בהלוואה כזו, כדי לבדוק לפני פתיחת הקופה עם גוף הניהול שבחרתם מאפשר לקיחת הלוואה.

משיכת הכספים מקופת גמל להשקעה

קופת גמל להשקעה מתאימה גם עבור חוסכים לטווח קצר ובינוני וגם עבור חוסכים לטווח ארוך המעוניינים בהגדלת קצבת הפנסיה העתידית שלהם.

תוכלו לבחור בין שתי אופציות של משיכת כספים:

(1) כסכום חד פעמי בכל עת, ואז תשלמו על הרווחים בקופה מס רווחי הון של 25% (על הרווחים הריאלים, כלומר הרווח בניכוי שיעור עליית מדד המחירים לצרכן).

לדוגמה, הפקדתם 60,000 בשנת 2017, הקופה עשתה במשך שנה תשואה של כ-6%, ולאחר שנה אתם מעוניינים למשוך את 64,000 השקלים שנצברו בה. על 4,000 השקלים שמקורם ברווחים, תשלמו 25% מס רווחי הון (1,000 שקלים). כך שהשקעתם 60,000 וקיבלתם לאחר שנה 63,000.

(2) החל מגיל 60, תוכלו לקבל את הכספים שחסכתם כקצבה חודשית וליהנות מהטבת מס כפולה: פטור ממס רווחי הון (25% על הרווחים) וקצבה פטורה ממס הכנסה. כך מעודד משרד האוצר לחסוך אנשים לגיל הפרישה.

כדי לממש אופציה זו תצטרכו בעת המשיכה להעביר את את הכספים לקופת גמל רגילה המשלמת קצבה או לקרן פנסיה והקצבה שתשולם לכם בסופו של דבר תיקבע על פי תקנון הקרן אליה הועברו הכספים.

איך תדעו מה שווי הקרן שלכם?

רישום לאזור האישי באתרי האינטרנט

לכל קופת גמל להשקעה יש אתר אינטרנטי אליו תוכלו להירשם בקלות (בד"כ אפשר להיכנס עם מספר תעודת הזהות שלכם ומספר הטלפון הנייד). באזור האישי שלכם באתר האינטרנט תוכלו לראות אילו קופות יש לכם, כמה כסף חסכתם בכל קופה ונתונים נוספים.

אני ממליצה מאוד להיכנס לאתר האינטרנט כל חודש ולעקוב באופן חודשי אחר ההפקדות השוטפות ושווי החיסכון העדכני.

דוחות שנתיים

ולסיום – אני ממליצה לכם בחום להכיר את אפיק ההשקעה הזה שיכול להוות אופציה טובה עבור הכסף שלכם. תכירו את קופת הגמל להשקעה, תבחנו אותה לפי הפרמטרים שפירטתי בפוסט ותקבלו החלטה.

השקעה מוצלחת!

מירה רוזנפלד

הכתוב אינו מהווה תחליף לייעוץ פנסיוני, ייעוץ מס או ייעוץ השקעות הניתן על ידי בעל רישיון כדין ומתחשב בנתונים ובצרכים המיוחדים של כל אדם.