בקהילת הביטקוין התפתח מושג בשם HODL .HODL הוא שיבוש של המילה Hold, להחזיק. כשאומרים HODL מתכוונים למשקיעי ביטקוין שממשיכים להחזיק במטבעות שלהם, גם כשיש ירידות. אפילו יש לזה ערך בויקיפדיה!

המושג התפתח כי רובינו נלחצים מהפסדים – ומוכרים. לא רק כשמדובר בביטקוין, אלא גם כשמדובר בהשקעות סטנדרטיות יותר – בשוק ההון. וכאשר אנו מוכרים בזמן שהשוק יורד – זה גורם לאובדן תשואה גדול מאוד בתיק ההשקעות שלנו, שלעיתים לא נצליח להתאושש ממנו, ולהחזיר את הקרן שהיתה לנו.

במאמר זה אני מסבירה על ארבע טעויות שגורמות לנו להשיג פחות מהכסף שלנו.

טעות 1 – קבלת החלטה מחדש כל חודש

השקענו מחשבה במטרות וביעדים הכלכליים שלנו, בחרנו את מוצרי ואפיקי השקעה המתאימים לנו וחישבנו את הסכום החודשי הדרוש לנו. נניח יצא לנו 1,000 שקלים בחודש. אנו מתחילים והכול מעולה! בחודש הראשון הפקדנו 1,000 ש"ח, בחודש השני הפקדנו 1,000 ש"ח. אבל אז הגיע החודש השלישי, ואבוי, נפלו עלינו כמה הוצאות לא צפויות. גם בת הדודה מתחתנת וגם שילמנו לאינסטלטור שיתקן נזילה. לא כ"כ הצלחנו לחסוך החודש.

לא נורא. ממשיכים לחסוך בחודשים הבאים עד ש… אופס, הילד ביקש אופניים חדשים וגם החלטנו לשדרג את המחשב הנייד. גם החודש לא חסכנו.

וכך אנו ממשיכים. חוסכים ולא חוסכים – בהתאם למצב הכלכלי בכל חודש. במצב זה אנחנו יוצרים לעצמנו חורים גדולים בתוכנית החסכון שלנו ומפסידים פעמיים.

✿ פעם אחת – אנו מפסידים כי לא חסכנו את הסכום החודשי וצרכנו אותו בהווה.

✿ פעם שניה – אנחנו מפסידים כי אנחנו לא נותנים לריבית דריבית לעבוד עבורנו.

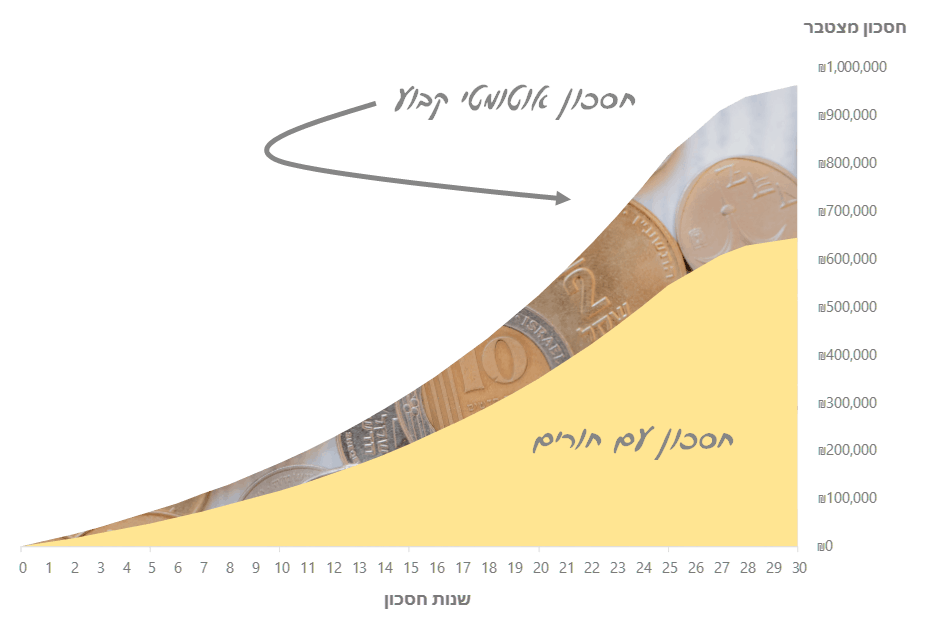

דוגמה:

ב-25 השנים הראשונות תשואה שנתית של 7%, בחמש השנים האחרונות התשואה יורדת בהדרגה עד ל-0%. בתזרים חסכון עם חורים הופקדו 1,000 שקלים כל שניים מתוך שלושה חודשים.

איך מתגברים על הטעות

הופכים את החסכון להפקדה חודשית קבועה ואוטומטית, כמו התשלום לביטוח החיים למשכנתא. החסכון קורה מעצמו, ואין לנו יכולת לשנות אותו. במצב זה, עלינו להסתדר עם כמות כסף הפנויה שנשארה לנו, אחרי החסכון.

הפיכת החסכון להפקדה אוטומטית יכולה להגדיל לנו באופן דרמטי את סך החסכון הסופי שנצבור.

טעות 2 – תגובה לכותרות דרמטיות

כשהעיתונות הכלכלית זועקת "מפולת בשווקים" – כולנו נלחצים וחוששים לכסף ולהשקעות שלנו. ומה יותר טבעי מלמכור את תיק ההשקעות שלנו כמה שיותר מהר, כדי לא להפסיד עוד יותר?

הכותרות בעיתונים יוצרות פניקה ופחד אשר גורמים לכולנו למכור את ההשקעות שלנו, מה שמוביל לירידות גדולות עוד יותר בשווקים ולהחרפת המשבר.

ובשוק ההון כמו בשוק ההון, יש ירידות, ולאחריהן יש עליות והשוק מתאושש, מגיע לרמה שהיה לפני המשבר וממשיך לצמוח. כך כבר במשך עשרות שנים.

אז מה קרה לנו פה?

1. מכרנו אחרי שהשוק נפל, כלומר במחירים נמוכים

2. פספסנו את העליה שבאה אחרי המשבר

3. אם נכנסנו שוב לשוק ההון – זה יהיה במחירים גבוהים

איך מתגברים על הטעות?

טעות 3 – הניסיון להכות את השוק

כשאנו קונים מניות באופן עצמאי ולא על ידי השקעה במדד, אנו מבצעים כמה טעויות:

- אנו בוחרים מניות בפינצטה למרות שאנחנו לא מומחים בניתוח ביצועי חברות או מניות ואיו לנו באמת דרך לדעת אם החברה או המניה יצליחו בעתיד.

- אנו נותנים משקל גדול בתיק ההשקעות שלנו למניות מסוימות, מונעים פיזור של התיק ובכך מגדילים את הסיכון שאנו לוקחים על עצמנו. גם מניה שנחשבת מוצלחת, יכולה להפסיד בחדות (כמו מה שקרה למניית טבע).

- אנו מנסים לתזמן את השוק – למכור כשמחיר המניה גבוה, ולקנות כשמחיר המניה נמוך – ובפועל יוצא שעשינו הפוך – קנינו ואז המניה ירדה, מכרנו ואז המניה עלתה.

- אנחנו מבצעים הרבה פעולות – ועל כל פעולה משלמים עמלת קניה ומכירה. עמלות אלו, גם אם הן נראות קטנות וזניחות, בסופו של דבר פוגעות משמעותית בתשואה שלנו לאורך זמן.

איך מתגברים על הטעות?

את בחירת הקרנות יש לבצע בתשומת לב גדולה, כדי להשיג תיק השקעות מפוזר ולהקטין את הסיכון שלנו.

טעות 4 – ריכוזיות של תיק ההשקעות

ריכוזיות היא מצב בו אנו לא מפזרים את הכסף שלנו בין מספיק נכסים, אפיקי השקעה ואפילו גופי השקעה. התיק שלנו נחשב מסוכן כאשר הנכסים בהם אנו משקיעים מתנהגים באופן דומה. כשיש עליות כל הנכסים עולים, וכשיש ירידות כל הנכסים יורדים.

✿ אם השקענו רק בנדל"ן בישראל ומחירי הדיור בארץ יורדים – כל הנכסים שלנו נפגעים (גם אם לא במידה שווה). אפשר להגדיל את הפיזור אם נשקיע במיקומים גאוגרפים שונים בארץ, או באמצעות השקעה בקרנות ריט המתמחות בנדל"ן (בישראל או בחו"ל).

✿ אם כל ההשקעות שלנו הן דרך בית השקעות מסוים (למשל גם קרן ההשתלמות וגם קופת הגמל להשקעה) – אנו חשופים למדיניות ההשקעה שלו. במידה ונפצל את הכספים בין שני גופי השקעה – נפחית את הסיכון.

✿ אם כל ההשקעות שלנו הן בשוק ההון (דרך הפנסיה, קרן ההשתלמות, קופת הגמל, או תיק ני"ע) – אנו חשופים לסיכון. אפשר להקטין סיכון זה על ידי השקעה בנדל"ן או בהשקעות לא סחירות (באמצעות פוליסות חסכון).

איך מתגברים על הטעות?

משקיעים זמן בללמוד את עולם ההשקעות או מתייעצים עם איש מקצוע שיעזור לנו בבנית תיק השקעות מגוון ומפוזר. אם אתם מתכוונים להתייעץ עם איש מקצוע, קחו בחשבון שליועץ שעובד בבנק או בבית השקעות יש אינטרס שונה משלכם. אני ממליצה להתייעץ עם איש מקצוע שהוא בלתי תלוי באף גוף השקעה ולכן האינטרס שלו הוא רק ההצלחה שלכם.

השקעה מוצלחת!

מירה רוזנפלד

הכתוב אינו מהווה תחליף לייעוץ פנסיוני, ייעוץ מס או ייעוץ השקעות הניתן על ידי בעל רישיון כדין ומתחשב בנתונים ובצרכים המיוחדים של כל אדם.