איך מחליטים כמה כסף להעביר לחסכון? האם לחסוך סכום מסוים ולהוציא את כל השאר, או להוציא כמו שאנחנו רגילים ולחסוך את מה שנשאר?

אני מסבירה כאן על השיטה איתה אני עובדת עם הלקוחות שלי ומוסיפה מספר נקודות שכדאי לקחת בחשבון.

המאמר הפעם ארוך ומעמיק במיוחד. נדבר על: מטרות • עלויות • תעדוף • עליית מחירים • רווחים ומס • התאמת הסיכון • המודל הצ'יליאני • אפקט הזמן וריבית דריבית.

החרוצים והמתמידים אשר יקראו עד הסוף יקבלו ממני טבלת חסכונות נוחה לשימוש.

בואו נתחיל!

שלב 1 – מטרות

בכל זמן בחיים יהיו לנו מטרות אחרות וחלומות אחרים להגשים.

✿ אחרי הצבא, חסכתי לטיול הגדול בחו"ל

✿ אחרי שסיימתי את התואר והתחלתי לעבוד, חסכתי לדירה

✿ אחרי שקניתי דירה, חסכתי עבור המעבר לעצמאות

השלב הראשון הוא להבין עבור מה אנחנו חוסכים כרגע. בדרך כלל יהיו לנו כמה מטרות שנחסוך אליהן בו זמנית, לכן נתחיל מלהכין רשימה של כל המטרות שלנו:

✦ יעדים משפחתיים: החלפת רכב, חופשה שנתית, קניית דירה, החלפת דירה, שיפוץ הבית, רהוט חדש.

✦ יעדים אישיים: לימודים עבורנו, החלפת קריירה, התפתחות אישית.

✦ יעדים לילדים: ברית מילה, בר/בת מצווה, שיעורי נהיגה, לימודים אקדמיים, חתונה, עזרה ברכישת דירה.

תקחו דף, ותרשמו עליו הכל. בלי לפרט כמה זה עולה ובלי מחשבות של "זה לא אפשרי". בזה נטפל אחר כך, כרגע אנחנו רושמים על הדף את הכל.

שלב 2 – עלויות ותאריכים

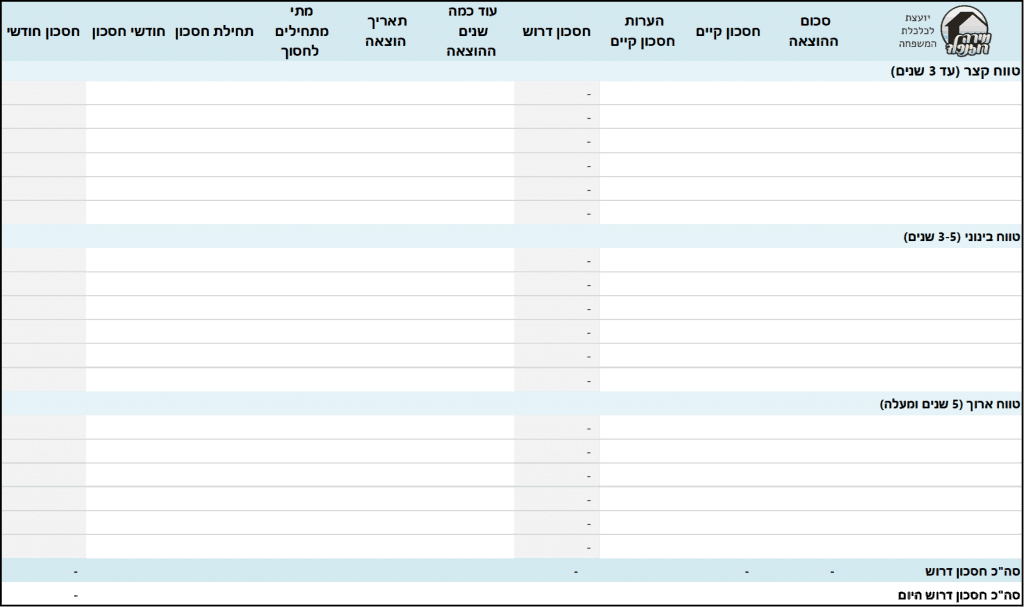

אחרי שהכנו את הרשימה, נתחיל להוסיף פרטים על ידי מענה על השאלות הבאות (את השלב הזה אני ממליצה לעשות באקסל):

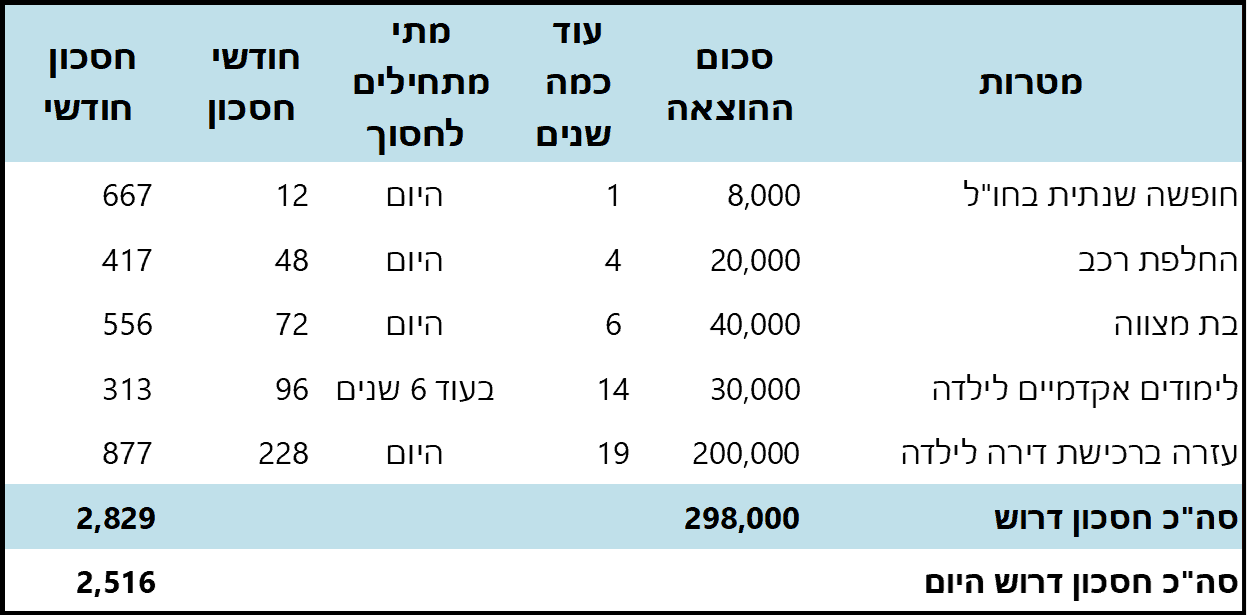

- עלות? כמה אנו צופים שתעלה לנו כל מטרה, או כמה אנחנו רוצים להשקיע בה. למשל אנחנו יכולים להחליט שאנו משדרגים את הרכב ב-20 אלף ש"ח, או שנרצה לתת לילדה 200,000 ש"ח לקניית דירה. שימו לב לא לרשום עלות נמוכה מדי – תעשו סקר מחירים או תשאלו חברים ותרשמו את העלות האמיתית.

- מתי ההוצאה? עוד כמה זמן נצטרך את הכסף. יש מטרות שאנו קובעים את התאריך שלהן – למשל שדרוג הרכב כל ארבע שנים, או חופשה משפחתית כל שנה. יש מטרות, שהתאריך שלהן לא בשליטתנו, למשל בת המצווה של הילדה. למען הסדר נחלק את הטבלה שלנו לשלושה חלקים: טווח קצר (עד 3 שנים), טווח בינוני (3-5 שנים) וטווח ארוך (מעל 5 שנים).

- יש חסכון קיים? האם כבר יש לנו חסכון עבור הוצאה זו? אנחנו יכולים להחליט שאת מסיבת בת המצווה נממן באמצעות קרן ההשתלמות שנפתחת בעוד שלוש שנים.

- מתי נתחיל לחסוך? נוכל להחליט שאת החסכון ללימודים של הילדה נתחיל לאחר הבת מצווה, וכך נמיר את החסכון החודשי של המסיבה, לחסכון חודשי ללימודים. לעומת זאת, עבור שדרוג רכב וחופשה שנתית, נתחיל לחסוך כבר היום.

- מה הסכום החודשי? נחשב את הסכום החודשי לחסכון על ידי חלוקת הסכום הדרוש במספר חודשי החסכון (לדוגמא: עבור חופשה גדולה בחו"ל בעוד שנתיים בעלות 12,000 ש"ח – נחלק 12,000 ב-24 חודשים ונקבל חסכון של 500 שקלים בחודש).

דוגמה לטבלת מטרות:

שימו לב – מאחר וללימודים האקדמיים לילדה החלטנו (בדוגמה) להתחיל לחסוך רק בעוד 6 שנים (לאחר שנסיים עם מסיבת הבת מצווה), אנו לא צריכים לחסוך את ה-313 ש"ח עבורם היום, ולכן סכום החסכון הדרוש היום הוא 2,516 ש"ח (מורכב מ: 667 + 417 +556 + 877) ולא 2,829 ש"ח.

לקבלת טבלת חסכונות (הורדה ישירה ללא הרשמה) - לחצו על הכפתור:

שלב 3 – מה באמת אפשרי עבורנו?

עכשיו כשיש לנו טבלה מסודרת, עם כל היעדים והחלומות שלנו, צריך להפגיש אותה עם המציאות, עם היכולת הכלכלית האמיתית שלנו.

נסכום את המספרים בעמודת הסכום החודשי – אבל רק עבור מטרות שאנו מתחילים לחסוך אליהן היום, בדוגמה בטבלה הגענו ל 2,516 שקלים בחסכון חודשי.

בהתאם לרמת ההכנסות וההוצאות השוטפות שלנו, נדע כמה כסף אנו מסוגלים לחסוך בכל חודש, ונקצה אותו לכל אחת מהמטרות שלנו. יכול להיות שנצטרך להתגמש:

★ להקטין את הסכום הכולל עבור מטרה מסויימת, ובכך להקטין את סכום החסכון החודשי – למשל לצאת לחופשה ב-6,000 ש"ח ולא ב-12,000 ש"ח.

★ לדחות מטרה בכמה שנים, כך שלא נצטרך לחסוך עבורה היום, או שיהיו לנו יותר שנים לחסכון וכך נקטין את החסכון החודשי. למשל – להחליט שמשדרגים את הרכב כל 5 שנים ולא כל 4 שנים, כך הוספנו 12 חודשי חסכון והקטנו את סכום החסכון החודשי.

★ ואולי אפילו נחליט לוותר על מטרות מסויימות, כי יש מטרות אחרות שהן חשובות לנו יותר.

אנחנו עושים כאן תהליך של בחירה ותעדוף. בוחרים את המטרות שחשובות לנו יותר, ובוחרים לחסוך ולממש אותן. יכול להיות שבעוד כמה שנים נבחר אחרת ונשנה את הייעוד של החסכונות. יכול להיות (וגם רצוי!) שההכנסה שלנו תגדל ונוכל לאפשר לעצמנו להגשים מטרות נוספות.

נוח מאוד לעשות את תהליך הבחירה הזו בטבלת אקסל, כך שברגע שאנו משנים נתון מסויים, הסכום של סך החסכון החודשי בתחתית הטבלה מתעדכן בהתאם.

ועוד מספר נקודות חשובות

(א) כמה זה באמת יעלה?

לימודים אקדמיים שעולים היום כ-30,000 שקל, יכול להיות שיעלו הרבה יותר בעוד עשר או עשרים שנים. גם דירה, כי בטווח הארוך, מחירי הנדל"ן עולים. אנחנו יכולים לבחור לתמוך ב-200,000 שקלים, רק עלינו לקחת בחשבון שבעוד עשרים שנים יהיה ניתן לקנות איתם פחות "דירה" מאשר היום.

ככל שתאריך המטרה שלנו רחוק יותר, יש חשיבות גדולה יותר לעליית המחירים הזו.

מה עושים על מנת שהסכומים שאנו מתייחסים אליהם היום יהיו רלוונטיים גם בעוד עשור או שניים? מצמידים למדד. הלמ"ס (הלשכה המרכזית לסטטיסטיקה) מפרסמת מדדים שונים. המפורסמים הם מדד המחירים לצרכן ומדד מחירי הדירות. מדד המחירים לצרכן מורכב מהרבה מאוד מוצרים ושירותים שונים, ביניהם גם לימודים אקדמיים.

אנו יכולים להצמיד את הסכום למדד הכללי, או למדד הספציפי לנו (זה אפשרי אחרי חפירה קלה בנתוני הלמ"ס)

(ב) תשואה ומיסים

נקודה נוספת שכדאי לקחת בחשבון, היא התשואה על ההשקעה שלנו, ומס רווחי ההון שנשלם על ההשקעה. יש לקחת בחשבון גם עמלות ודמי ניהול שמקטינות את תשואת הנטו שלנו.

כאשר אנו חוסכים לטווחים קצרים – תמיד נעדיף לחסוך במסלול ללא סיכון. זה בסדר גמור לשמור על הכסף בטוח אם זה חסכון החירום שלנו או כסף שנצטרך בוודאות בטווח הקצר. לא מסכנים כסף שאנו לא יכולים להרשות לעצמנו לאבד.

אחרי מס רווחי הון של 25%, נישאר בכיס עם 400,000 שקלים.

ואם אנו מייעדים את קרן ההשתלמות שלנו למטרה הזו, אפילו לא נשלם מס רווחי הון ונישאר עם 470,000 ש"ח.

מבחינה פרקטית זה אומר שסכום החסכון החודשי שלנו יכול להיות נמוך בהרבה מהסכום החודשי המקורי.

(זו לא המלצה אלא רק דוגמא. מסלול שמניב 8% בשנה הוא מסלול מנייתי ואם יתרחש משבר בדיוק לפני שאנו זקוקים לכסף ייתכן ולא יהיה לנו מספיק כסף למטרה שלנו).

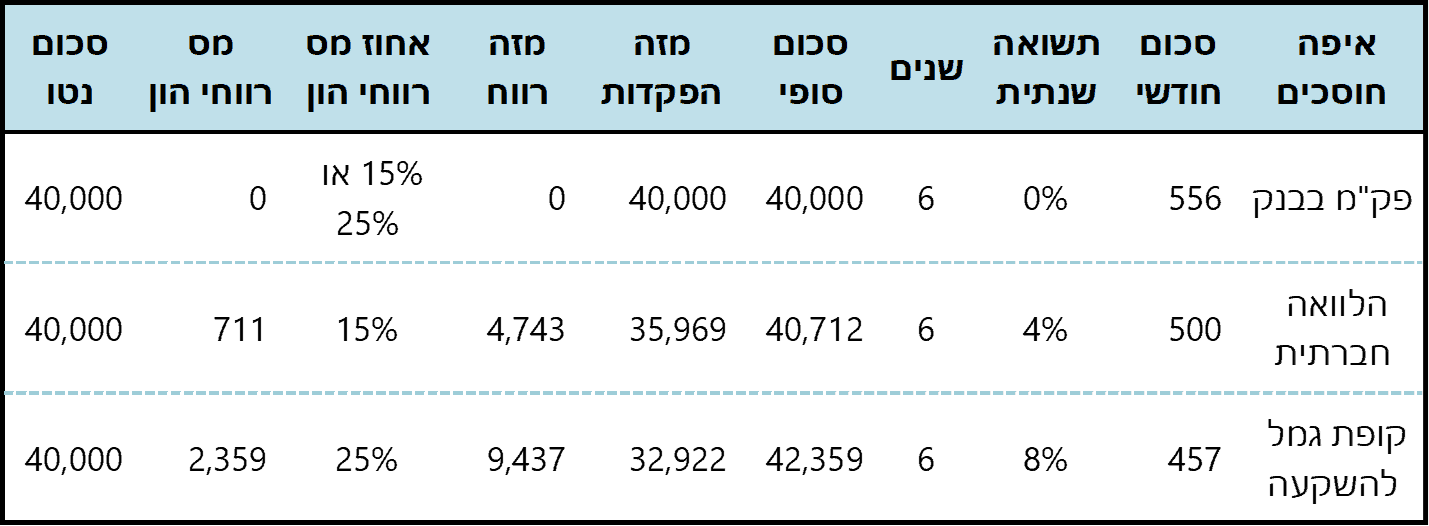

בטבלה הבאה נראה מספר אפשרויות לחסכון דרוש של 40,000 ש"ח בעוד 6 שנים:

חסכון במסלול עם 4% תשואה שנתית ממוצעת מאפשר לנו לחסוך 50 שקלים פחות בחודש לעומת חסכון ב-0% תשואה, ועדיין להשיג את הסכום הדרוש לנו בעוד 6 שנים.

חסכון במסלול עם 8% תשואה שנתית ממוצעת מאפשר לנו לחסוך 100 שקלים פחות בחודש לעומת חסכון ב-0% תשואה.

(ג) המודל הצ'יליאני לשימושינו

כאשר אנחנו בוחרים באפיק השקעה שאינו פק"ם בבנק או מעטפת מזומנים, קרוב לוודאי שחלק מהכסף שלנו יהיה מושקע בשוק ההון (בין אם באחוזים נמוכים ובין אם באחוזים גבוהים). וכאשר הכסף מושקע בשוק ההון, הוא אומנם עובד עבורנו ומרוויח תשואה, אבל הוא גם נמצא בסיכון.

כאשר אנו חוסכים לעוד עשרים שנים קדימה, הסיכון הזה קרוב לוודאי ישתלם, כי גם כשיש משברים ותיקונים בשוק, הוא לאחר מכן חוזר לצמוח ואנו מרוויחים את הכסף שהפסדנו בחזרה (בתנאי שלא מכרנו בעת המשבר).

אבל מה קורה אחרי 15 שנים של חסכון? כעת נותרו רק 5 שנים עד שנרצה להשתמש בכסף. האם עדיין נרצה לסכן אותו? הרי אם יהיה משבר פיננסי בשנים שנותרו עד לתאריך היעד שלנו, החסכון שלנו יפסיד (תשואה שלילית), וגם כשהשוק יחזור לעלות, לא בטוח שיוותרו לנו מספיק שנים עד לתאריך היעד על מנת לפצות על ההפסד.

על הבעיה הזו עונה המודל הצ'יליאיני (שמיושם באופן אוטומטי למצטרפים חדשים לקרנות הפנסיה). המודל קושר בין גיל החוסך למידת הסיכון של החסכון.

במקרה שלנו נבצע התאמה, ובמקום לדבר על גיל החוסך, נדבר על שנים עד לתאריך מימוש החסכון.

וכך בעת בחירה באפיק חסכון שאינו 100% סולידי, נחליט מראש לאיזו תקופה אנו משקיעים באפיק שבחרנו, ובאיזה אפיק נחסוך לאחר מכן.

דוגמא

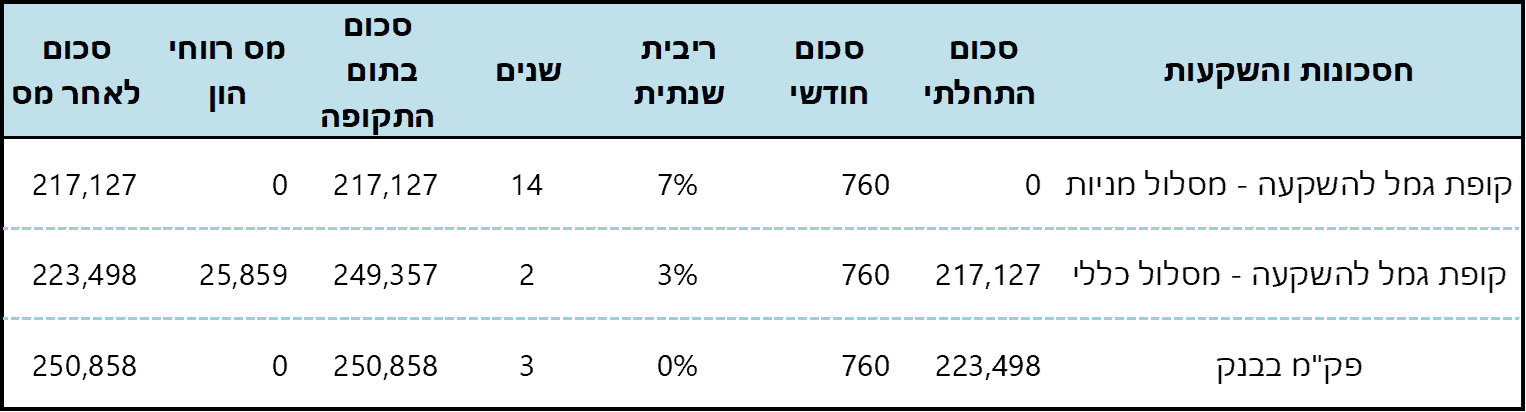

על מנת שיהיה לנו 250,000 ש"ח בעוד 19 שנים עבור עזרה לרכישת דירה.

מסלול חסכון היפותטי יהיה:

- ב-14 השנים הראשונות חסכון חודשי של 760 ש"ח בקופת גמל להשקעה במסלול מנייתי עם סיכון גבוה. תשואה שנתית ממוצעת של 7%. בתום התקופה, צברנו 217 אלפי שקלים (הפקדות+רווחים), נשנה את מסלול החסכון למסלול כללי (אין אירוע מס ולכן אין תשלום מס רווחי הון כעת, הכסף ממשיך לעבוד עבורנו).

- בשנתיים הבאות חסכון במסלול כללי. בתום התקופה נמשוך את הכספים לבנק, ונשלם מס רווחי הון על כל הרווחים שצברנו במהלך 16 שנות החסכון (כ-100 אלף ש"ח רווחים). אחרי תשלום המס ברשותנו חסכון של 223.5 אלפי שקלים.

- בשלוש השנים האחרונות נחסוך בבנק, ללא תשואה וללא סיכון, ועם המשך הפקדות חודשיות של 760 ש"ח.

- בתום 19 השנים צברנו בחסכון 251 אלפי שקלים ונוכל להשתמש בהם עבור המטרה שלנו!

אין לראות במתווה החסכון הנ"ל המלצה. איני יועצת השקעות וזוהי דוגמא בלבד על מנת להסביר את נושא התאמת הסיכון.

(ד) אפקט הזמן והריבית דריבית

ככל שנחסוך יותר מוקדם – נהנה פעמיים:

- יהיו לנו יותר חודשי חסכון ונוכל לחסוך סכום חודשי קטן יותר.

- נהנה מאפקט ריבית דריבית לאורך יותר שנים – מה שיאפשר לנו לחסוך סכום חודשי קטן אפילו יותר.

בטבלה הבאה נוכל לראות את הסכום החודשי הדרוש על מנת לחסוך 40,000 ש"ח, בהתחשב בשני פרמטרים:

- בעמודה הימנית נראה את התשואה הממוצעת השנתית: 0%, 4% או 8%

- בשורה העליונה נראה את מספר השנים שאנו חוסכים: 5, 10, או 20 שנים.

✿ על מנת לחסוך 40,000 שקלים כאשר אנו חוסכים בפקדון בבנק עם ריבית אפסית, נצטרך לחסוך בכל חודש 667 שקלים אם אנו צריכים את הכסף בעוד 5 שנים, או 333 שקלים בלבד, אם אנו צריכים את הכסף בעוד 10 שנים.

✿ כאשר אנו חוסכים באפיק עם תשואה של 8% ותאריך היעד שלנו הוא בעוד 10 שנים – נצטרך לחסוך מדי חודש 219 שקלים לעומת 333 באפיק ללא תשואה – הבדל של 100 שקלים בחודש!

כדאי להתחיל לחסוך מוקדם!

ומה עכשיו?

ניהול ההשקעה

במאמר הקודם בבלוג הרחבתי על ההבדל בין מוצר השקעה ואפיק השקעה. תוכלו לקרוא על זה על מנת לקבל החלטה נכונה יותר בעת בחירת אפיקי השקעה ומוצרי השקעה נכונים עבורכם.

במאמר נוסף ריכזתי ארבע טעויות שאנו מבצעים בניהול ההשקעות שלנו, שגורמות לנו להפסיד ולהשיג הרבה פחות מהכסף שלנו.

מומלץ גם להתייעץ עם איש מקצוע (יועץ כלכלי או מתכנן פיננסי) על מנת לבנות תוכנית חסכון.

מתי להעביר את הכסף לחסכון?

אני חוסכת בשיטת "שגר ושכח". בתחילת כל חודש יש לי תזרים הוצאות צפוי, אני משאירה לי עוד אקסטרה כסף לבזבוזים ובלת"מים, וכל השאר, בבת אחת, לחסכון. כך עשיתי במשך שנים כשעבדתי כשכירה והמשכורת היתה נכנסת ביום ידוע (כעצמאית זה יותר מאתגר).

לאחר שהחלטתם איך, איפה וכמה לחסוך, אני ממליצה לעשות הוראת קבע לחסכונות השונים – בתחילת החודש, לאחר קבלת המשכורת. כך לא יווצר מצב שבחודש מסויים לא ישאר בבנק הסכום הדרוש לחסכון.

כמובן שאת טבלת המטרות והחסכונות ואת ההוראות הקבע יש לעשות בחוכמה, ואין טעם לחסוך למטרות שהגדרנו, אם אנחנו בגירעון חודשי ונכנסים למינוס. ההוצאות השוטפות שלנו והחסכון החודשי צריכים להיות קטנים מההכנסה שלנו. תמיד.

אם אנחנו בגירעון חודשי (ההוצאות גדולות מההכנסות והמינוס גדל בכל חודש) בגלל החסכון לחופשה – אנחנו לא נחסוך אליה. אנחנו יכולים לשפר את ההוצאות, אנחנו יכולים להגדיל את ההכנסה ואנחנו יכולים לשחק עם הסכום לחסכון, אבל אסור לנו להיכנס לגירעון.

עוד נקודה על חסכון לילדים

גם אם החסכון מיועד לילדים, כדאי לשקול לפתוח את החסכון על שם ההורים, בעיקר כי אנחנו רוצים שהכסף ישמש למטרות ספציפיות כמו דירה או לימודים. כאשר החסכון על שם הילדים, בגיל 18 הם יכולים לפתוח אותו ולהשתמש בו לכל מטרה שירצו, טיול בחו"ל, בגדים, או בילויים.

בהצלחה ושתמיד נממש את החלומות שלנו!

מירה רוזנפלד

תוכלו לקבל את הטבלה בה השתמשתי בלחיצה על הכפתור (קישור ישיר ללא הרשמה):

הכתוב אינו מהווה תחליף לייעוץ פנסיוני, ייעוץ מס או ייעוץ השקעות הניתן על ידי בעל רישיון כדין ומתחשב בנתונים ובצרכים המיוחדים של כל אדם.