חלק חשוב מההגנות הכלכליות של המשפחה הן הגנות משפטיות. צוואה, הסכם ממון, הסכמי מתנה, ייפוי כח מתמשך והסכם גירושין מאפשרים היערכות מראש למצבים לא רצויים והופכים אותם למעט יותר נסבלים. במאמר כאן אני מפרטת עליהם כדי לתת לכם זוויות ראיה שאולי לא חשבתם עליהן. מומלץ מאוד להתייעץ עם עו"ד המתמחה בדיני משפחה ולבצע עימו את ההגנות המשפטיות הדרושות.

הכתוב אינו מהווה תחליף לייעוץ משפטי, ייעוץ פנסיוני, ייעוץ מס או ייעוץ השקעות הניתן על ידי בעל רישיון כדין ומתחשב בנתונים ובצרכים המיוחדים של כל אדם.

גירושין

פירוק התא המשפחתי מוביל לרגשות סוערים, מטענים רגשיים, בלבול, עצבות וחוסר יציבות. ודווקא בתקופה זו על בני הזוג לקבל החלטות קירטיות שיקבעו איך ייראו חייהם שנים קדימה.

לגירושין יש השלכות כלכליות גדולות מאוד על התא שמפחתי:

✦ עלות הליך הגירושין: שכר הטרחה לעורכי הדין יכול להגיע לעשרות ומאות אלפי שקלים, ובנוסף אגרות בשווי של אלפי שקלים (מומלץ להגיע להסכמות באמצעות גישור).

✦ כפל הוצאות: פיצול לשתי דירות, צורך בשני רכבים, מערכות בגדים כפולות לילדים.

✦ היעדר הטבות של זוג נשוי: למשל קשה יותר לקבל משכנתא מאחר והמשכורת נמוכה יותר (רק של מפרנס אחד)

✦ תשלום מזונות

✦ חלוקת הרכוש

חשוב שהסכם הגירושין יהיה יסודי ויפרט את כל ההסכמות וגם מנגנונים ליישוב מחלוקות בעתיד.

חלוקת הרכוש (חוק יחסי ממון)

כל זוג שנישא בנישואים אזרחיים או דתיים ולא חתם על הסכם ממון – בעת הפרידה יחול עליו חוק יחסי ממון. חוק יחסי ממון קובע כי כל הנכסים, הזכויות, הרכוש, החובות וההלוואות שנצברו במהלך חיי הנישואין ועד ליום הגירושין הינו משותף ויחולק בין הצדדים בחלקים שווים.

נכסים לא נזילים כמו זכויות סוציאליות ופנסיוניות – יחולקו במועד הנזילות או יהוונו להיום.

מתנות וירושות שהתקבלו במהלך הנישואין, וכן כל מה שנצבר לפני הנישואין – אינו משותף, למעט אם היה ערבוב.

מה יוצר ערבוב בנכסים:

✦ ערבוב כספים שהתקבלו במתנה / בירושה בחשבון המשותף

✦ שעבוד נכס שהתקבל בירושה / במתנה לטובת הלוואה משותפת

✦ מכירת נכס שהתקבל בירושה / במתנה על מנת לרכוש דירה משותפת גדולה יותר

✦ שכ"ד מדירה שהתקבלה בירושה / במתנה ומוזרם לחשבון המשותף תהפוך את הדירה עצמה למשותפת.

ירידה ברמת החיים

ברוב מקרי הגירושין בני הזוג יחוו ירידה ברמת החיים. ככל שיפנימו זאת ויתרגלו למצב החדש מהר יותר, כך יקח להם פחות זמן להתאושש כלכלית. כאשר תהיה הפנמה אמיתית של העומד לבוא, תבוצע היערכות למצב החדש ושינויים אמיתיים בהוצאות ותימנע נפילה לבור כלכלי.

תשלום משותף על הוצאות גידול הילדים

✦ חינוך: גני, בתי ספר, צהרון, קייטנות, חוגים, תנועות נוער, שיעורים פרטיים.

✦ בריאות: קופ"ח, ביטוחים פרטיים, רופא פרטי, טיפולים רגשיים, אבחונים.

✦אחר: חגיגת בת/בר מצווה, שיעורי נהיגה ועוד.

דרך אחת לבצע זאת היא להשאיר את החשבון המשותף פעיל ולהגדיר אותו כחשבון למזונות או הוצאות משותפות בלבד. כך כל אחד אחד מההורים מעביר לחשבון סכום כסף (לא בהכרח שווה בשווה).

ביטוח מזונות

ביטוח מזונות הוא סוג של ביטוח חיים המבטח את סכום המזונות עד גיל 18 או 21 של הילדים, במקרה שמשלם המזונות נפטר לפני כן.

בני הזוג יכולים להחליט על השתתפות משותפת בעלות הביטוח.

ידועים בציבור

לידועים בציבור חלק גדול מהזכויות של זוגות נשואים, בפרט במקרה פרידה קיימת הזכות לרכוש השייך לצד אחד אך שימש את שניהם (בתנאים מסויימים). ההגדרה הנפוצה לידועים בציבור היא זוג המנהל משק בית משותף (גרים ביחד, אפילו חודשים בודדים) ושהסביבה מכירה בהם כבני זוג.

ידועים בציבור עורכים "הסכם חיים משותפים" ולא הסכם ממון על מנת להסדיר את חלוקת הרכוש במקרה פרידה.

על מנת להיות זכאי לזכויות בביטוח לאומי, על הזוג להצהיר על היותו "ידועים בציבור" באמצעות מילוי טפסי ביטוח לאומי.

הסכם ממון

הסכם ממון הוא מסמך משפטי שבמקור נועד להגדיר את חלוקת הרכוש בין בני זוג אשר החליטו להיפרד ולא רוצים שיחול עליהם חוק יחסי ממון. היום מקובל לעשות גם הסכם ממון חם שמתווה את הגישה של בני הזוג בתוך מערכת היחסים – בנוגע להחלטות פיננסיות, בריאות, מקום מגורים, חינוך ילדים, חיסונים, ברית מילה ועוד. מטרת הסכם הממון היא להמעיט את נקודות החיכוך בין בני הזוג. בהיעדר הסכם ממון יחול חוק יחסי ממון (פירוט בפרק הגירושין).

הסכם ממון בין בני זוג מייצר שקט וודאות ומחזק את הרומנטיקה והאהבה בין בני הזוג. השקט שיוצר הסכם הממון מועיל לשני הצדדים – גם לצד החזק כלכלית וגם לצד החלש כלכלית.

הרווחים של הצד החלש כלכלית:

✦ הימנעות מהליכים משפטיים ארוכים ויקרים (גירושין יכולים לקחת 3-5 שנים ושכר הטרחה לעורכי הדין נע בין עשרות למאות אלפי שקלים)

✦ הסדרת מועד העזיבה מדירת המגורים השייכת לצד החזק כלכלית.

✦ הגדרת מזונות משקמים – קבלת תמיכה של סכום כסף קבוע מדי חודש עד התייצבות כלכלית

✦ גיל הנישואין עולה ובני הזוג צברו זכויות, כספים, רכוש, נדל"ן ומוניטין לפני הנישואין.

✦ אחוזי הגירושין גבוהים וממשיכים לעלות.

✦ רצון לגור ביחד בדירה השייכת רק לאחד מבני הזוג.

✦ רצון להגון על מתנה או ירושה שהתקבלה מההורים.

✦ רצון בהפרדה רכושית לגבי הנכסים שנצברו

✦ כאשר לאחד מבני הזוג ישנם חובות מלפני הנישואין, הסכם ממון עוזר להגן על הצד השני.

על פי חוק הממון רכוש מלפני הנישואין שייך לבן הזוג שהגיע עם הרכוש, אבל:

- אם הדירה מושכרת ומממנת את ההוצאות השוטפות של בני הזוג, או מממנת את המשכנתא לדירה המשותפת.

- או להיפך, משלמים ביחד את המשכנתא עבוד דירה ששייכת רק לצד אחד

- או מגורים משותפים בדירה השייכת רק לצד אחד

כל אלו פותחים אפשרות לחלוקת הרכוש וניתן להגן עליהם באמצעות הסכם ממון. הסכם הממון תקף כל עוד בן/בת הזוג בחיים ולכן הוא מוצר משלים לצוואה וצריך לעשות את שניהם. כאשר אחד מבני הזוג נפטר הסכם הממון אינו תקף יותר אלא הצוואה (או חוק הירושה).

מתנות (הענקה בחיים)

כאשר הורים רוכשים נכס להשקעה על שם הילדים או מעניקים לילדיהם מתנות, כסף לרכישת דירה, לקראת נישואין או הרחבת המשפחה – הם מאבדים שליטה על הכספים. הילד עלול לפשוט את הרגל, להיכנס לחובות, להתגרש ולחלק מחצית מהרכוש ועוד.

אפשר להגן על המתנה במספדר דרכים:

✦ הענקה מתנה באמצעות הסכם מתנה כתוב המפרט תנאים למתנה. חשוב להחתים גם את בן/בת הזוג של הילד על התנאים וההתניות כדי שיבין שז מתנה לילד ולא לזוג.

✦ הענקת מתנה בתנאי שייחתם הסכם ממון בין בני הזוג (עבור בן/בת זוג נוכחי או עתידי).

✦ הסכם הלוואה. גם כאן חשוב להחתים גם את בן/בת הזוג של הילד על הסכם הלוואה, אחרת קשה להוכיח שמדובר בהלוואה ולא במתנה שניתנה לבני הזוג.

✦ מתנה בנאמנות. החזקת נכסים בנאמנות עבור הילד. הנאמן יכול להיות אדם מסויים, עמותה, משרד עו"ד ועוד. למשל אם הילד נמצא בחובות, או בתהליך פשיטת רגל, אפשר לתת לו מתנה בנאמנות, וכך הרכוש לא יעוקל לטובת החזר חובות.

ייפוי כח מתמשך

ייפוי כח מתמשך הוא מסמך משפטי בו אדם ממנה לעצמו מיופה כוח (אחד או יותר) שיקבל במקומו החלטות בעתיד במקרה והאדם לא יהיה כשיר לקבל החלטות בעצמו. במסגרת ייפוי הכח המתמשך, האדם יכול לתת הנחיות למיופה אילו החלטות לקבל.

ההחלטות יכולות להיות בעניינים כללים, אישיים, גופניים, רכושיים ובריאותיים.

ייפוי הכח המתמשך מבוצע עם עו"ד שעבר הסמכה מיוחדת והוא מופקד במשרד האפוטרופוס הכללי.

צוואה וירושה

חוק הירושה

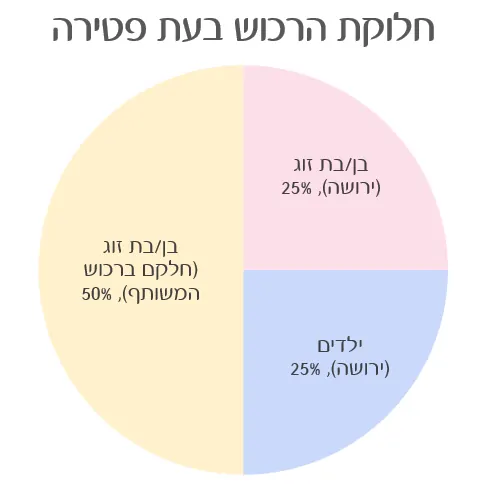

חוק הירושה קובע כי אדם יכול להחליט איך להוריש את רכושו באמצעות צוואה. בהיעדר צוואה, חלוקת הרכוש תיעשה על פי הדין – כל הרכוש של הנפטר (המוגדר כעיזבון) יתחלק שווה בשווה בין בן/בת הזוג (50%) לילדים (50%). צריך לזכור שהרכוש של הנפטר מלכתחילה הינו רק מחצית מן הרכוש המשותף לו ולבן/בת זוגו ולכן בפועל כל הילדים ביחד יקבלו רק רבע מהנכסים.

העיזבון אינו כולל (לא ניתן להוריש):

- פוליסות ביטוח חיים, קופות גמל וביטוח מנהלים (נקבעים לפי המוטבים בפוליסה).

- זכויות הנובעות מקשר נישואין (בהיעדר הסכם ממון מחצית מהרכוש הנצבר במהלך הנישואין שייך לבן/בת הזוג הנותר בחיים, ולכן אינו חלק מהעיזבון).

- מיטלטלין בבית ורכבים – שייכים לבן/בת הזוג ולא לעיזבון.

- זכויות דיור מוגנות וכתובה.

על פי חוק הירושה, המעגל הראשון לחלוקת הירושה כולל את בן/בת זוג, ילדים וצאצאי הילדים. בהיעדרם הירושה תחולק למעגלים נוספים.

✦ מעגל ראשון – בן/בת זוג, ילדים וצאצאיהם

✦ מעגל שני – הורי הנפטר וצאצאיהם

✦ מעגל שלישי – הורי הורים וצאצאיהם

✦ מעגל רביעי – המדינה

חוק הירושה לא מתחשב ביחסים בין הורים וילדיהם. יכול להיות נתק מוחלט בין ההורים לילדים והילדים יהיו עדיין זכאים לירושה.

יורש על פי דין או על פי צוואה יכול לבחור להסתלק מחלקו בירושה. ניתן לבצע הסתלקות ספציפית לטובת בן/בת זוג, צאצא או אח של המוריש בלבד. ניתן להסתלק הסתלקות כללית וחלקו של המסתלק יחולק לשאר היורשים על פי חוק הירושה.

צוואה

צוואה יכולה למנוע סכסוכים ומריבות בין בני המשפחה, למנוע כניסת שותפים לא רצויים לעסק משפחתי (או השבתת פעילותו) ולהגן על רכוש מפני צד שלישי.

מתי ולמי כדאי להכין צוואה

- למי שרוצה להוריש באופן שונה מהוראות חוק הירושה

- זוגות בהליכי פרידה (תוך כדי תהליך הגירושין). החוק לא מכיר בסטטוס פרוד. דין פרוד כדין נשוי לענייני ירושה.

- זוגות גרושים – על מנת שהגרוש לא ינהל עבור הילדים את כספי ההורה הנפטר.

- זוגות אשר אינם נשואים (ידועים בציבור)

- הורים לילדים קטינים

- דירת מגורים – בצוואה אפשר לקבוע שאף על פי שהילדים יורשים רבע מהדירה, בן/בת הזוג יוכל להישאר לגור בה עד סוף חייו ולא ניתן לאלצו למכור את הדירה.

הורים לילדים קטנים – הרחבה

הצוואה מאפשרת להורים:

- לקבוע מי ימונה לאפוטרופוס עבור ילדיהם ולתת הוראות גידול לילדים

- לקבוע מי ינהל את הרכוש והכספים עד שהילדים יגיעו לגיל בו ההורים בוחרים להעביר להם את הירושה

- להורות לאילו שימושים ניתן יהיה להשתמש בכספי הירושה (לימודים, דירה וכו')

- לתת זכות להורה הנשאר לקבל החלטות על נכס נדל"ן שהילדים הקטינים בעלי זכויות בו (למשל, להחליט למכור את הנכס ולקנות דירה קטנה יותר). ללא צוואה לא ניתן לבצע שינויים בנכס ללא אישור בית משפט.

מנגנונים בירושה

✦ יורש אחר יורש: X מוריש את רכושו ל-Y, ומורה ל-Y למי להוריש את מה שנשאר מהירושה של X בעת פטירתו של Y.

✦ יורש על תנאי דוחה: X מוריש ל-Z בעת קרות אירוע מסויים (הגעה לגיל מסויים, חתונה).

✦ יורש על תנאי מפסיק: X מוריש ל-Z כל עוד מתקיים תנאי מסויים (כל עוז Z נשוי. הירושה מתבטלת במקרה גירושין).

✦ צוואה הדדית: החלטה משותפת על עתיד הנכסים של בני זוג. הצוואה ניתנת לשינוי רק על ידי הודעה לצד השני. ברגע שאחד הצדדים נפטר לא ניתן לשנות את הצוואה.

✦ הסכמים בין יורשים: יורשים על פי דין ויורשים על פי צוואה רשאים לשנות את חלוקת העיזבון ביניהם. למשל כאשר הירושה כוללת שתי דירות וישנם שני יורשים הזכאים כל אחד למחצית מכל אחת מהדירות. שני היורשים יכולים לערוך הסכם שאומר שכל יורש יקבל במלואה דירה אחת. צריך לשים לב שערבוב כספים שאינם מתוך הירושה לאיזון החלוקה עלול לייצר מיסוי על הירושה.

דגשים בכתיבת צוואה

✦ הבטחת כשרות הצוואה (משתנה לפי סוג הצוואה).

✦ אם בוחרים לא להוריש לבן/בת זוג או ילד מסויים – רצוי לציין זאת בצוואה כדי שלא יהיה ניתן לטעון שזה נשמט והצוואה לא תקפה.

✦ רצוי להפקיד את הצוואה אצל רשם הצוואות והירושות (זו לא חובה).

הסדרת ההגנות המשפטיות

אני ממש ממליצה להתייעץ עם עו"ד ולבצע עימו את ההגנות המשפטיות הדרושות לכם. הסכם ממון מומלץ לכל זוג לפני נישואין או מגורים משותפים (וגם אחרי הנישואין). צוואה מומלצת לכל ההורים או הזוגות המצפים לילדים. גם הצוואה וגם הסכם הממון מונעים עוגמת נפש רבה, סכסוכים ותהליכים משפטיים ארוכים ומייסרים.

כמו עם רוב הדברים שקשורים לכספים, הזמן הכי טוב לעשותם הוא בדרך כלל עכשיו.

בהצלחה מעומק הלב,

מירה רוזנפלד