יש הרבה מאוד בלבול וחוסר הבנה בכל מה שנוגע לפנסיה שלנו. במאמר זה אנסה לענות במילים פשוטות על שאלות נפוצות בתחום הפנסיה ואסביר על הדברים העיקריים שחשוב לדעת.

המאמר לא נכנס לכל הדקויות שיש בעולם הפנסיוני ולא מקיף את כל הנושאים. יש המון סייגים ותנאים אשר אינם מפורטים במאמר. אנא קחו זאת בחשבון! לפני כל החלטה חשוב להתייעץ עם יועץ פנסיוני בלתי תלוי.

כשמדברים על פנסיה, מתכוונים לקצבה חודשית שתשולם לנו לאחר שנפרוש לפנסיה, בגילאים 60-70. היום יש שני מוצרים פנסיונים עיקריים – קרן פנסיה חדשה (מקיפה) וביטוח מנהלים, ובנוסף גם קופת גמל וקרן פנסיה חדשה כללית (או משלימה).

בעבר היו מוצרים רבים אחרים: פנסיה תקציבית, קרן פנסיה ותיקה, ביטוחי מנהלים מהדור הישן, קופת גמל כללית לפיצויים. מוצרים אלו סגורים היום להצטרפות של עובדים חדשים. כלומר הם עדיין קיימים עבור עובדים ותיקים, אך מי שמתחיל היום עבודה חדשה, יכול להצטרף רק לקרן פנסיה חדשה, ביטוח מנהלים מהדור החדש או קופת גמל.

במאמר זה אפרט על קרן פנסיה חדשה מקיפה (להבדיל מקרנות הפנסיה הותיקות שנסגרו למצטרפים חדשים במרץ 1995).

הכתוב אינו מהווה תחליף לייעוץ פנסיוני, ייעוץ מס או ייעוץ השקעות הניתן על ידי בעל רישיון כדין ומתחשב בנתונים ובצרכים המיוחדים של כל אדם.

מה זו בכלל קרן פנסיה?

קרן פנסיה היא מוצר חסכון אליו אנו מפקידים כל חודש כספים, צוברים בה סכומים וכאשר מגיעים לגיל פרישה הקרן משלמת לנו קצבה חודשית בהתאם לגובה החסכון שצברנו.

החסכון לפנסיה שתצברו מושפע מההפקדות החודשיות, מדמי הניהול, מהתשואה שהשיגה הקרן (בהתאם למסלול ההשקעה בו בחרתם) ומעלות הכיסויים הביטוחים.

✦ ככל שנפקיד סכומים גבוהים יותר כל חודש – הקצבת החודשית שלנו תהיה גבוהה יותר.

✦ ככל שנפקיד ברציפות לאורך השנים, ולא ניצור חורים בהפקדות (למשל בזמנים בין עבודות, בחופשת לידה, או בעבודה כעצמאי) – הקצבה החודשית שלנו תהיה גבוהה יותר.

✦ ככל שדמי הניהול שנשלם יהיו נמוכים יותר, הקצבה החודשית שלנו תהיה גבוהה יותר.

✦ ככל שהקרן שלנו תעשה תשואה גבוהה יותר לאורך השנים, הקצבה תהיה גבוהה יותר.

✦ ככל שעלות הביטוחים תהיה קטנה יותר (עבור אותו הביטוח), הקצבה תהיה גבוהה יותר.

כדאי לדעת:

- קרן הפנסיה כוללת שני כיסויים ביטוחים – לאובדן כושר עבודה (כיסוי נכות) ולמוות (כיסוי שארים) אשר ישלמו קצבת פנסיה חודשית למבוטח במקרה של אובדן כושר עבודה או לשאריו של המבוטח במקרה מוות (שארים = בן/בת זוג וילדים עד גיל 21). הקצבאות האלו אינן תלויות בגובה החסכון שנצבר בקרן, אלא בגובה השכר המבוטח (השכר החודשי) ובשיעור הכיסוי הביטוחי במסלול הביטוח שבחר העמית.

- קרנות הפנסיה בישראל מנוהלות על ידי חברות ביטוח ובתי השקעות והן גובות דמי ניהול על כל הפקדה וכן מהיתרה. ניתן להתמקח על דמי הניהול המשולמים. מותר לכם לבחור את קרן הפנסיה המועדפת עליכם מבין כל הקרנות הקיימות!

- לקרנות הפנסיה ישנם מספר מסלולי השקעה מובנים, עם רמות סיכון שונות, המשקפות את אחוז הנכסים במסלול המושקע בשוק ההון. מסלול ההשקעה משפיע על התשואה שהקרן עושה לאורך השנים. ניתן לבחור את המסלול המתאים לכם.

כאשר תגיעו לגיל פרישה תוכלו לבחור מסלול פרישה, ולפי המסלול שבחרתם ולפי המאפיינים שלכם ושל משפחתכם, יקבע לכם מקדם המרה. הקצבה החודשית שלכם תחושב על ידי חלוקת סך החסכון הפנסיוני שצברתם במקדם ההמרה.

ניוד:

ניתן להעביר את החסכון שצברתם בין קרנות הפנסיה השונות (ניתן גם לנייד את ביטוח המנהלים לקרן פנסיה). חשוב לבצע את הניוד כאשר הסטטוס שלכם בקרן הפנסיה הוא פעיל (יש הפקדות רציפות) על מנת לשמור על תקופת האכשרה. לפני ביצוע ניוד חשוב להתייעץ עם יועץ פנסיוני שאתם סומכים עליו.

הפקדות חודשיות - לשכירים

משנת 2008 ישנה חובת הפקדה לקצבת פנסיה לשכירים. כלומר, גם המעסיק וגם העובד מחוייבים להפריש בכל חודש אחוז קבוע משכר הברוטו של העובד לקרן פנסיה אישית של העובד (על פי החוק המעסיק מחוייב להפריש עד השכר הממוצע במשק בלבד).

ההפרשה מחולקת לשלושה רכיבים, ואחוזי ההפרשה נכון ל-03/2019 הם:

- תגמולי עובד: 6.0% (העובד יכול לבחור להגדיל עד 7.0%)

- תגמולי מעסיק: 6.5% (המעסיק יכול לבחור להגדיל עד 7.5%)

- פיצויי פיטורין: 6.0% (או 8.33%)

כך שאחוז ההפרשה החודשי נע הן בין 18.5% במינימום ועד 22.83% במקסימום.

מה זה אומר?

מבחינתכם – זה אומר שאתם משלמים 6% מהשכר (ברוטו) לפנסיה כל חודש, אבל זוהי הוצאה מוכרת מבחינת מס הכנסה, ולכן מפחיתים אותה מסך ההכנסה החייבת במס שלכם, ממנה מחשבים את מס ההכנסה אותו אתם משלמים.

מבחינת המעסיק – זה אומר שנוסף על השכר החודשי שלכם, המעסיק מוסיף בין 12.5% ל-14.85% מהשכר שלכם עבור הפרשות פנסיוניות. אם שמעתם פעם את המושג "עלות מעסיק", הפרשות פנסיוניות הן אחד המרכיבים בעלות המעסיק.

דוגמה

- תגמולי עובד: 6.0% = 600 ₪

- תגמולי מעסיק: 6.5% = 650 ₪

- פיצויי פיטורין: 8.33% = 833 ₪

סך ההפקדות החודשיות לפנסיה עבוד דני הוא 2,083 ₪.

בתלוש השכר זה יראה כך:

וכך, כל חודש מופקדים לקרן הפנסיה שלכם סכומים, הכסף נצבר, מושקע בשוק ההון (בהתאם למסלול ההשקעה אותו בחרתם) וצובר תשואה, עד ליום שבו תפרשו מעבודה ותתחילו למשוך אותו כקצבה.

✿ תחילת הפקדות

עובד שמתחיל עבודה אצל מעסיק חדש ואין לו מוצר פנסיוני פעיל – על המעסיק להתחיל להפקיד לפנסיה לאחר שישה חודשי עבודה. כלומר על ששת חודשי העבודה הראשונים העובד לא זכאי להפקדות פנסיוניות (כך על פי החוק, ניתן להגיע להסכמות אחרות עם המעסיק).

מה הכוונה שאין לעובד מוצר פנסיוני פעיל?

- אין לו בכלל מוצר פנסיוני

- יש לו מוצר פנסיוני אבל לא בוצעו בו הפקדות בחודשים הקודמים לתחילת העבודה החדשה ואין לו הסדר ריסק.

עובד שמתחיל עבודה אצל מעסיק חדש ויש לו מוצר פנסיוני פעיל – על המעסיק להפקיד תוך שלושה חודשים (או עד תום שנת המס), רטרואקטיבית מיום העבודה הראשון.

✿ שכר להפקדות פנסיוניות

ישנם מרכיבים בשכר שלכם שעליהם לא מפקידים לפנסיה – למשל החזר הוצאות נסיעה או רכב. בחוזה העבודה יהיה כתוב בדרך כלל מהו השכר להפרשות סוציאליות. עובדי המגזר הציבורי – אצלכם זה מורכב במיוחד.

✿ פיצויי פיטורין וסעיף 14

חוק פיצויי פיטורין קובע כי יש לשלם לעובד מפוטר חודש עבודה אחד על כל שנת עבודה, לפי המשכורת האחרונה. כלומר 8.33% (1/12) מהמשכורת האחרונה לכל שנת עבודה. עובד שעבד פחות משנה אצל אותו מעסיק ופוטר, אינו זכאי לפיצויי פיטורים.

סעיף 14 הוא סעיף שבו מסכימים ביניהם העובד והמעסיק כי בכל מקרה של עזיבת העובד, העובד יקבל את הפיצויים אשר הצטברו בקרן הפנסיה.

- היתרון לעובד – הוא מקבל את פיצויי הפיטורין גם במקרה שהתפטר וגם במקרה שעבד אצל המעסיק פחות משנה מלאה.

- היתרון למעסיק – הוא מפריש לקופה 6% (או 8.33%) מהשכר הנוכחי של העובד, ולא צריך להשלים למשכורת האחרונה שלרוב תהיה גבוהה יותר מאשר המשכורת של העובד בשנים הראשונות.

הסעיף חל רק על פיצויי הפיטורין של העובד המופקדים בקרן הפנסיה שלו. כלומר אם המעסיק מפקיד 6% בלבד (המינימום הקיים בחוק), והעובד עוזב מיוזמתו, אין על המעסיק חובה לשלם לו 2.33% נוספים. אם העובד פוטר, על המעסיק להשלים 2.33% מהשכר האחרון עבור כל שנת עבודה.

פנסיית חובה לעצמאים

מינואר 2017 ישנה חובת הפקדה לפנסיה גם לעצמאיים.

מינימום הפקדת חובה לעצמאים: 4.45% עד חצי השכר הממוצע ו-12.55% מעליו ועד תקרה של השכר הממוצע. כלומר עצמאי שמרוויח מעל השכר הממוצע – לא חייב להפקיד לפנסיה עבור כל השכר שלו. אלא רק עד השכר הממוצע.

(מדובר בשכר הממוצע על פי ביטוח לאומי, סעיף 2)

דוגמה

עמית הוא עצמאי שהכנסתו החייבת היא 10,000 ש"ח.

בשנת 2019 השכר הממוצע במשק הוא 10,273 ש"ח. חצי השכר הממוצע הוא 5,136.5 ש"ח. חישוב מינימום הפקדה נדרש עבור עמית:

- החלק הראשון, עד חצי השכר המממוצע: 4.45% * 5,136.5 = 228.5 ש"ח.

- החלק השני, מעבר לחצי השכר הממוצע: מאחר והשכר הממוצע במשק גבוה מההכנסה של עמית, את החלק הזה הוא צריך לשלם רק עד ההכנסה שלו. במקרה זה 10,000-5,136.5=4,863.5.

- 12.55% * 4,863.5 = 610.37 ש"ח

- סה"כ חובת הפקדה של 228.5 + 610.37 = 838.94 ש"ח.

עצמאי אחר, שהכנסתו היא מעל השכר הממוצע יהיה צריך לשלם 873.21 ש"ח.

עוד דברים שטוב לדעת:

- על ההפקדות לפנסיה וכן על רכישת ביטוחים משלימים מקבל העצמאי הטבות מס.

- עצמאי שלא יפקיד את הסכומים המינמליים צפוי לקבל קנס בגובה 500 ש"ח.

- עצמאי שעובד גם כשכיר, וכשכיר מופקדים עבורו לפנסיה הסכומים המינמליים הדרושים בחוק (לעצמאי), אינו צריך לבצע הפקדות נוספות בגין הכנסתו כעצמאי.

דמי ניהול

קרנות הפנסיה בישראל מנוהלות על ידי חברות ביטוח ובתי השקעות. אתם יכולים לבחור באיזה חברת ביטוח או בית השקעות אתם רוצים לנהל את הכספים שלכם ולבחור את מסלול ההשקעה של קרן הפנסיה.

לקרן הפנסיה ישנם דמי ניהול, המשולמים מתוך הכספים שצברתם. דמי הניהול מתחלקים לשניים – דמי ניהול על כל הפקדה חדשה, ודמי ניהול על הכספים שנצברו בקופה.

דמי הניהול המקסימליים בקרן פנסיה מקיפה (נכון ל-03/2019) הם:

- 6.0% מהפקדה

- 0.5% מצבירה

אלו אחוזים מאוד גבוהים, ניתן להתמקח על דמי הניהול וברוב המקרים מי ששם לב לנושא משלם דמי ניהול נמוכים בהרבה.

בד"כ כאשר ניתנת הטבה בדמי הניהול, היא מותנית בהפקדות פעילות לקרן הפנסיה. כאשר קרן הפנסיה הופכת להיות לא פעילה (כלומר כאשר לא מפקידים אליה באופן שוטף), יעלו דמי הניהול למקסימום האפשרי בחוק, אלא אם כן תנהלו משא ומתן גם על דמי הניהול כאשר הקרן אינה פעילה.

ישנן גם קרנות פנסיה ברירת מחדל – אלו קרנות פנסיה שזכו במכרז ממשלתי והתחייבו על דמי ניהול נמוכים משמעותית. הן נקראות קרנות ברירת מחדל מאחר וכאשר יש למעסיק עובד חדש אשר לא בחר קרן פנסיה מיוזמתו, המעסיק מחוייב להפקיד את כספי הפנסיה של העובד לאחת מקרנות ברירת המחדל, גם ללא חתימת ואישור העובד.

ישנם יתרונות וחסרונות לקרן ברירת מחדל, וכל אחד כדאי שישקול אותם באמצעות איש מקצוע, ולא להתפתות לעבור אליהן רק בגלל דמי הניהול הנמוכים. דמי הניהול אינם חזות הכול (אחד החסרונות בקרנות ברירת המחדל היא קבלת עמיתים ללא חיתום רפואי, דבר אשר עלול להשפיע על תשלומי קצבאות נכות ושארים של הקרן).

לביטוחי מנהלים, קופות גמל, וקרנות פנסיה משלימות ישנם דמי ניהול מקסימליים שונים.

מסלולי ביטוח

בקרן הפנסיה מובנים ביטוחים למצבים של אובדן כושר עבודה (ביטוח נכות) ומוות (ביטוח שארים).

משמעות הביטוח היא שבמקרה של נכות או מוות, קרן הפנסיה תשלם קצבה חודשית למבוטח או לשאריו בגובה של אחוז מסויים מהשכר המבוטח שלו.

למשל דני שמרוויח 10,000 שקל נמצא במסלול ביטוח מקסימלי של 75% נכות ו-100% שארים. אם דני ייפצע ולא יוכל לעבוד יותר (ויהיה זכאי לקצבת נכות מהפנסיה) הוא יקבל 75% מהשכר המבוטח שלו, כלומר קצבה חודשית של 7,500 ₪.

כאשר אנו מצטרפים לקרן פנסיה, עלינו לבחור מסלול ביטוח. ישנם שבעה מסלולים שונים המשלבים אופציות שונות של אחוזי ביטוח הנעים בין 37.5% לבין 75% עבור פנסיית נכות ו-40% עד 100% עבור פנסיית שארים.

מה הכוונה? אפשר לבחור במסלול ביטוח מקסימלי של 75% ביטוח נכות ו-100% ביטוח שארים (זהו מסלול ברירת המחדל). אפשר לבחור במסלול ביטוח מינימלי של 37.5% נכות ו-40% שארים, ואפשר לבחור בקומבינציות שונות ביניהם (ישנם סייגים מסויימים עבור גברים, כלומר גברים מעל גיל מסויים לא יכולים לבחור בכל מסלולי הביטוח).

עוד דברים שטוב לדעת:

- אם העמית נפטר לפני יציאה לפנסיה ואין לו שארים (כלומר העמית הוא רווק או אלמן שילדיו גדולים מ-21) – הסכום הנצבר יועבר כסכום חד פעמי למוטבים (ואם לא מונו מוטבים, יורשים חוקיים לפי צוואה או צו ירושה).

- תקופת הביטוח מסתיימת אוטומטית בגיל פרישה כחוק (62 לנשים, 67 לגברים), כלומר בקרות אירוע לאחר גיל זה, יש להפעיל את קרן הפנסיה כקצבה פנסיונית ולא להפעיל את הכיסוי הביטוחי.

- מחירי הביטוח נקבעים על ידי משרד האוצר

תקרת הפקדה

קרן הפנסיה המקיפה נהנית מהטבה משמעותית מהמדינה בצורת אג"ח (אגרות חוב) ממשלתיות בריבית מסובסדת של 4.86% צמוד מדד על 30% מנכסי הקרן. כלומר, 30% מכספי הקרן מושקע באג"ח ממשלתי המעניק ריבית בטוחה וחסרת סיכון של 4.86% ן-70% מנכסי הקרן הנותרים מושקעים בשוק ההון.

לכן ישנה תקרת הפקדה לקרן הפנסיה, העומדת על 20.5% מפעמיים השכר הממוצע במשק. השכר הממוצע במשק ב-2019 הוא 10,273 ₪ ולכן תקרת ההפקדה החודשית לקרן הפנסיה היא 4,212 ₪ (10,273*20.5%*2).

מה זה אומר – זוכרים את דני, השכיר שלנו שמרוויח 10,000 ₪ בחודש? ההפקדות החודשיות לפנסיה עבורו עומדות על 2,083 ₪. הוא לא עובר את התקרה.

אבל ניקח עובדת אחר, הילה, שמרוויחה 24,000 ₪. סך ההפקדות שלה הן:

- תגמולי עובדת: 6.0% = 1,440 ₪

- תגמולי מעסיק: 6.5% = 1,560 ₪

- פיצויי פיטורין: 8.33% = 2,000 ₪

סך הפקדות לפנסיה: 5,000 ₪. זה כבר מעל לתקרה. רק 4,212 ₪ מתוך הפקדות של 5,000 יופקדו בקרן הפנסיה המקיפה. מה עם 788 השקלים הנותרים?

אם העובדת לא ביקשה אחרת, הם יופקדו אוטומטית בקרן פנסיה משלימה (או כללית). העובדת יכולה מלכתחילה לבחור להפקיד את הכספים מעבר לתקרה במוצרים פנסיונים אחרים, כאלו שאין בהם תקרה, למשל ביטוח מנהלים או קופת גמל.

החישוב הוא מצטבר שנתי, לכן לעובד שחצה את התקרה במהלך השנה לא בהכרח תיפתח קרן משלימה.

מה ההבדל בין קרן פנסיה חדשה מקיפה לקרן פנסיה חדשה משלימה?

- הקרן המשלימה לא נהנית מתשואת אג"ח מיועדות (עם ריבית של 4.86% ללא סיכון)

- בעבר בחלק מהקרנות כאשר נפתחה קרן משלימה היא היתה ללא כיסוי ביטוח (החל מיוני 2018 הכיסויים זהים עבור קרנות משלימות חדשות) אם כי אין חובה לכיסוי ביטוח בקרן משלימה (כלומר, ניתן לבחור לוותר על הכיסוי הביטוחי).

- בעבר דמי הניהול אשר היו נגבים מקרן המשלימה היו מקסימלים (החל מיוני 2018 דמי הניהול זהים לקרן המקיפה – עבור קרנות משלימות חדשות).

עוד מושגים שחשוב להכיר!

- חיתום רפואי: הקרן יכולה לדרוש חיתום רפואי במקרים הבאים: הצטרפות לקרן, חידוש חברות, הגדלת השכר המבוטח (מעל 15% ריאלי בשנה), הגדלת שיעור הכיסוי הביטוחי (כתוצאה משינוי מסלול ביטוח), הגדלת היקף הכיסוי (הוספת נכות מתפתחת ופרנצ'זה – נכות כפולה), דחיית תום תקופת הביטוח, הוספת כיסוי לשארים למי שויתר על שארים.

- תקופת אכשרה: תקופה של 60 חודשים ראשונים שבמהלכה לא יהיה העמית המבוטח זכאי לכיסוי ביטוחי בקרן בשל אירוע הנגרם ממחלה קודמת.

- ניתן לרכוש תוספות לביטוח: נכות מתפתחת (גידול בקצבת הנכות ב-2% לכל שנה) ונכות כפולה (פרנצ'יזה) – הוספת כיסוי לתשלום גם עבור תקופת ההמתנה.

- ארכת ביטוח: שמירה אוטומטית של הכיסוי הביטוחי לעמית שלא מבצע הפקדות לתקופה של 5 חודשים.

- הסדר ביטוח (הסדר ריסק): עמית שמופסקים התשלומים השוטפים עבורו (למשל בעת עזיבת עבודה) יכול להמשיך ולשלם רק עבור הכיסוי הביטוחי למשך 24 חודשים אך לא יותר מתקופת הותק הרציפה שלו בקופה.

- ערבות הדדית: כל העמיתים בקרן הפנסיה ערבים לכסות את התחייבויות הקרן, ולכן לעיתים מופעל מנגנון איזון אקטוארי (השוואת סך הנכסים לסך ההתחייבויות). ההתחייבויות הן תשלומי קצבאות זקנה, שארים ונכות.

- כל התנאים והמאפיינים של קרן הפנסיה מוגדרים בתקנון (בניגוד לביטוח מנהלים, בה פוליסת הביטוח ותנאיה הם אישיים למבוטח). החל מיוני 2018 לקרנות הפנסיה בישראל ישנו תקנון אחיד.

תשלום קצבת פנסיה

קרן הפנסיה משלמת אחד משלושה סוגי קצבאות פנסיוניות: קצבת שארים, קצבת נכות וקצבת זקנה.

✿ פנסיית זקנה

קצבת זקנה משולמת לפנסיונר מעת היציאה לפנסיה ולכל ימי חייו. בעת הפרישה תחושב גובה הקצבה על ידי חלוקת החסכון הצבור במקדם.

מקדם ההמרה נקבע לפי מספר פרמטרים, ביניהם גיל הפנסיונר, גיל הפרישה, מאפייני משפחתו ומסלולת הפרישה אותו בחר (ישנם מספר מסלולי פרישה אפשריים). ככל שיוצאים לפנסיה בגיל מוקדם יותר, המקדם יהיה גבוה יותר והקצבה קטנה יותר.

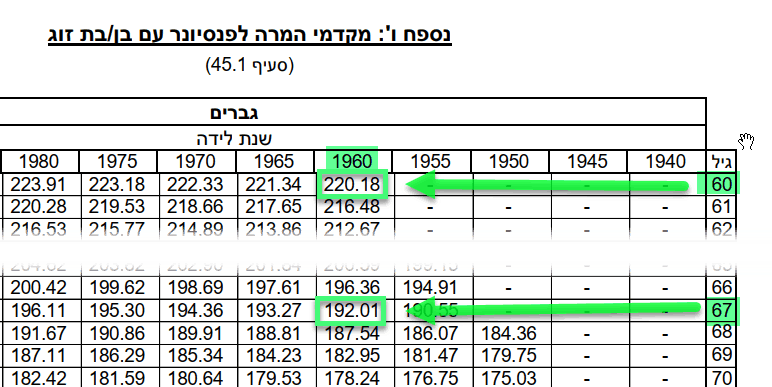

לדוגמה, דני נולד ב-1960 והוא צבר בחסכון 1,000,000 ש"ח. דני מתלבט אם לפרוש כעת, בגיל 60, או לחכות לגיל 67 (פנסיית זקנה ניתן לקבל החל מגיל 60).

- אם יפרוש כעת, בגיל 60, מקדם ההמרה שלו יהיה 220, והקצבה תהיה 1,000,000/220= 4,545 ₪ בחודש.

- אם יחכה עד גיל 67, מקדם ההמרה שלו צפוי להיות 192 (אך זה לא ודאי), והקצבה שלו תהיה 5,208 ₪. כנראה שהיא תהיה עוד יותר גבוהה כי הוא ימשיך לחסוך עוד 7 שנים וגם הכסף שהוא כבר צבר יעשה תשואה נוספת.

זוהי רק דוגמה, ישנם מאפיינים נוספים המשפיעים על המקדם. המקדמים נמצאים בתקנון של קרן הפנסיה.

מתוך תקנון קרן הפנסיה מנורה מבטחים החדשה, יוני 2018

✿ פנסיית שארים

קצבת שארים משולמת לשאריו של מבוטח שנפטר לפני גיל הפנסיה ועומד בתנאי זכאות מסויימים.

סך הקצבה שתשולם תחושב כמכפלה של השכר המבוטח בשיעור הכיסוי הביטוחי במסלול הביטוח של העמית (40-100%). קצבה זו תחולק בין השארים של המבוטח (בן/בת זוג, ילדים עד גיל 21 והורה נתמך).

אם אין למבוטח שארים, היתרה הצבורה בפנסיה תשולם כסכום חד פעמי למוטבים של המבוטח.

✿ פנסיית נכות

עמית מבוטח שלפחות 25% מכושרו לעבוד נפגע עקב נסיבות בריאותיות ואינו מסוגל לעבוד בעבודה המתאימה לו לפי השכלתו, הכשרתו או נסיונו במשך תקופה העולה על 90 ימים רצופים – יקבל קצבת פנסיית נכות.

(התנאים בקרן פנסיה הם פחות טובים מתנאים של ביטוח אובדן כושר עבודה פרטי – שם העבודה צריכה להיות מתאימה להשכלתו, הכשרתו ונסיונו, אבל ניתן לרכוש ביטוח שמגשר על הפערים – זה נקרא מטריה ביטוחית).

גובה הקצבה נקבע בהתאם לכיסוי הביטוחי של המבוטח, לשכר המבוטח, ולאחוז הנכות.

סיימנו...

זה בגדול, וממש על קצה המזלג, על הפנסיה שלנו.

ישנם הרבה מאוד נושאים ומושגים שלא הגעתי אליהם במאמר.

רוצים לקרוא על מוצרים פנסיונים נוספים ולהבין יותר לעומק על מנגנון איזון אקטוארי, הטבות מיסוי, מיסוי פרישה ונושאים רבים נוספים? אני ממליצה מאוד לקרוא בבלוג המצויין של נדב טסלר פנסיוני אשר כותב בהרחבה על המוצרים הפנסיונים וכן באתר כל זכות המקיף את זכויות תושבי ישראל.

מירה רוזנפלד

הכתוב אינו מהווה תחליף לייעוץ פנסיוני, ייעוץ מס או ייעוץ השקעות הניתן על ידי בעל רישיון כדין ומתחשב בנתונים ובצרכים המיוחדים של כל אדם.